リース 消費税 還付

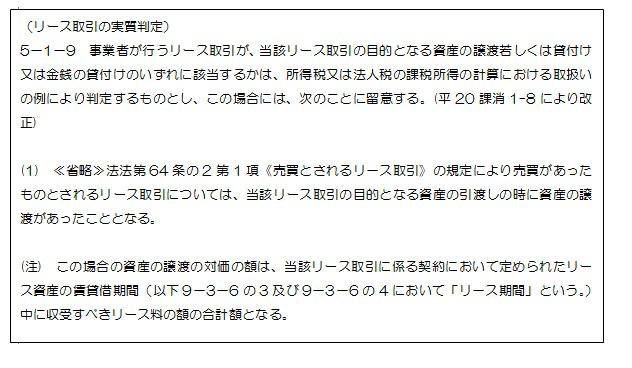

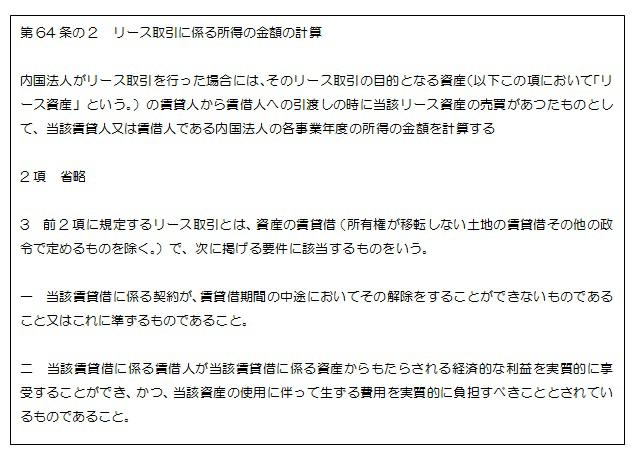

支払リース料に係る消費税の仕入控除について分割控除することが認められています。 解 説 (1)資産の売買があったものとされるリース取引 法人税法の規定により、賃貸借取引のうち、リース取引については、そのリース資.

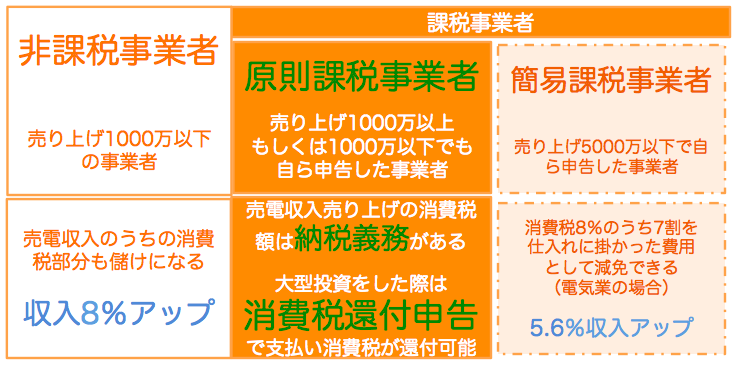

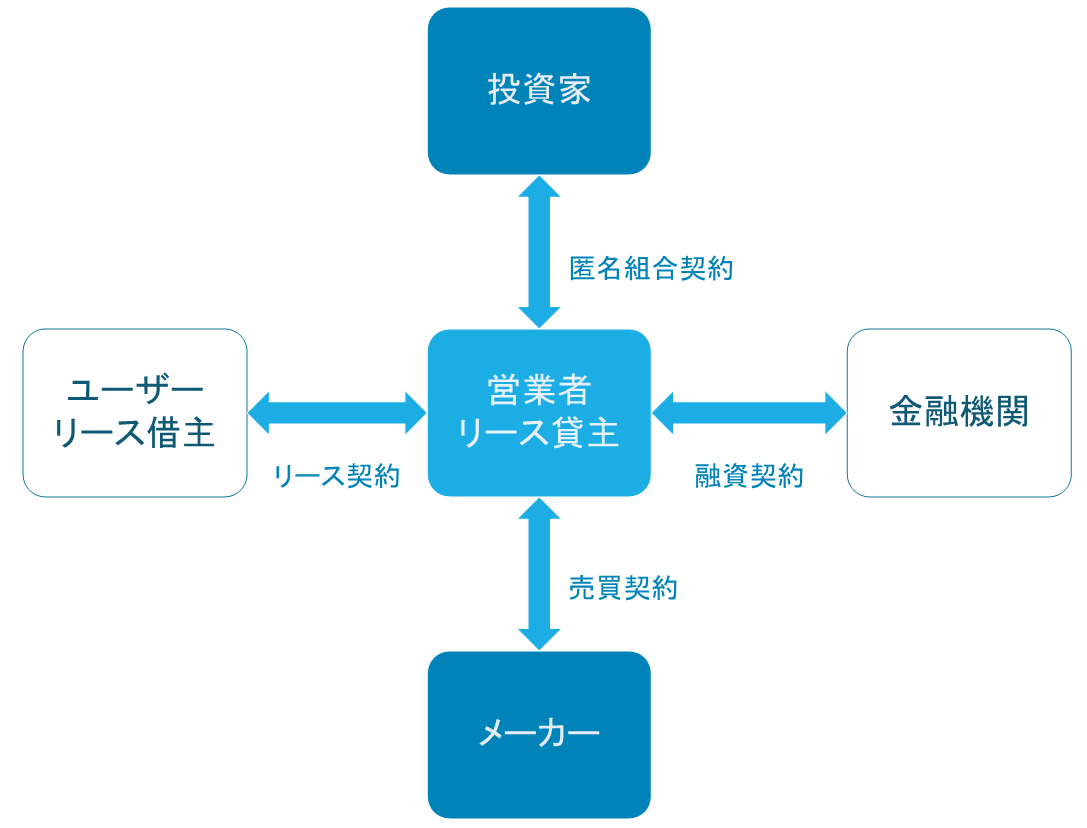

リース 消費税 還付. 近年、様々な名目の助成金・補助金・給付金などが活発に企画されています。 事業を成功させるためにも利用できる助成金や補助金は積極的に活用したいところです。 しかし、補助金や助成金を受け取ったあとに、消費税分の金額の返還が必要になる場合があることを知らない方も多いのでは. ス契約期間の総リース料(消費税及び再リース料を除く)の4%以下の補助金を指定 リース事業者に対して交付します。 但し、持続可能な社会の形成に向けた金融行動原則(21 世紀金融行動原則)に署名. 改正消費税法に関するQ&A 平成25 年6 月10 日 (平成25 年11 月11 日 q9追加) (平成26 年3 月31 日 q10~12 追加) 公益社団法人リース事業協会 Q1 平成年4月1日以後に契約を締結したファイナンス・リース取引.

年4月8日0時、7都道府県に新型コロナウイルスの「緊急事態宣言」が発行されました。一層の自粛が求められています。 政府のコロナ対策もほぼ出そろった感じです。以下、法人の資金関連対策です。 2月以降、1ヶ月程度の間に、収入が前年同期比で約2割減った事業者を対象に、法人税. 消費税及び地方消費税の処理方法について 平成27年度の消費税及び地方消費税の確定申告にあたって「中小企業活路開拓調 査・実現化事業」の補助金に係る消費税額及び地方消費税額については控除対象仕入税 額に算入していません。. 利子税や延滞金に対応するものは還付加算金となります。 Q1 額面が100 万円の手形を支払期日前に90 万円に割り引いて現金化した場合の手 形割引料 10 万円は支払利子に含まれるのでしょうか。.

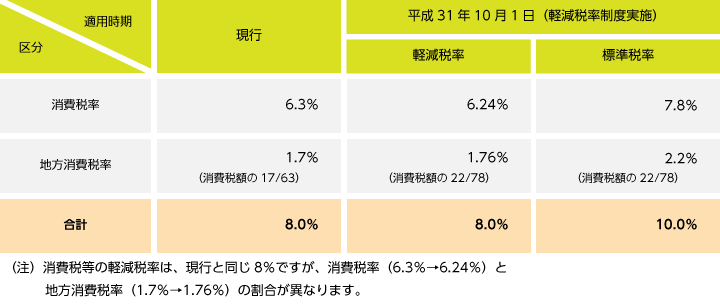

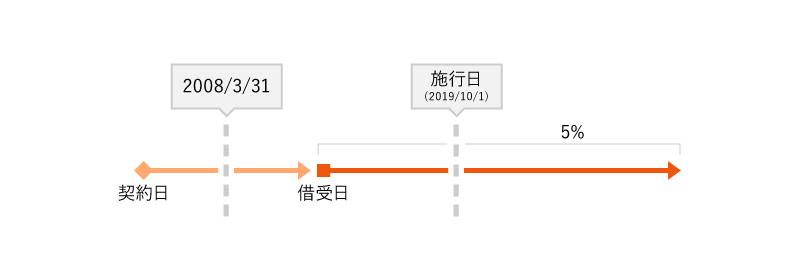

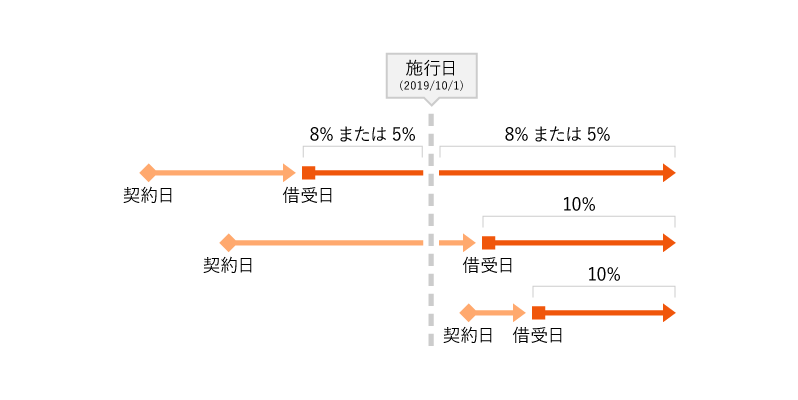

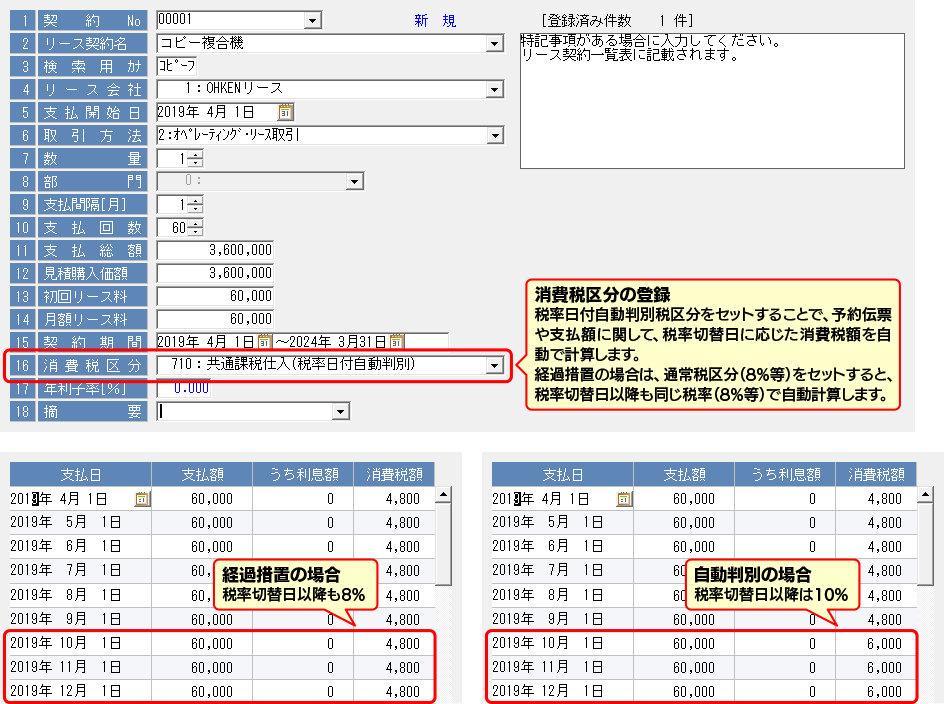

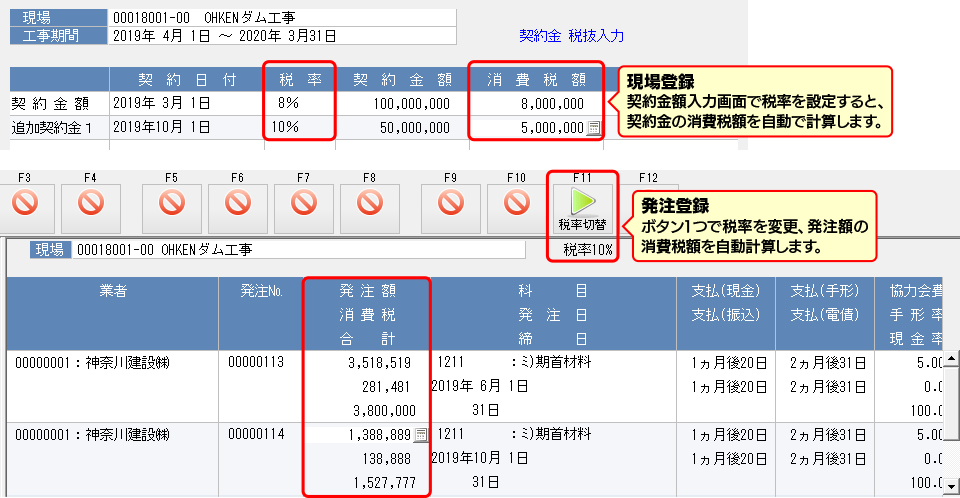

19年10月1日から、改正消費税法 (※) により、消費税および地方消費税の標準税率が8%から10%(国税7.8%、地方税2.2%)に引き上げられました。 これに伴い、リース契約などに係る消費税率は契約内容によって変わります。. 消費税還付!コトトロです。 法人第二期の消費税還付がされました。 消費税還付を受ける為に課税事業者を選択したコトトロ合同会社ですが、果たしてその選択は正解だったのか。 思う所を書いていきます。. 消費税還付手続きの手順として出回っている情報も、その多くはすでに使えなくなっているか、個人では適用不可能なものばかり です。 平成28年度の税制改正以降、個人の不動産の消費税還付は成功例が非常に乏しいのが事実です。不動産の消費税還付は.

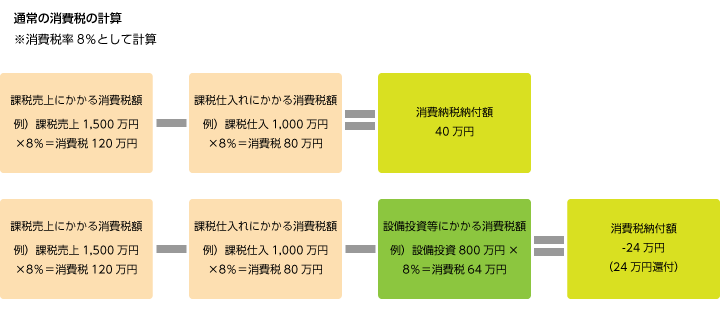

消費税率等に関する経過措置について 国税庁 Ⅰ 消費税率等の引上げについて 平成31年(19年)10月1日(以下「31年施行日」といいます。)から、消費税及び地方消費税. 補助付きリース ※補助金に係る消費税相当額が、借受者側で仕入税額控除を受けるため、機構に返還。 基本貸付料、譲渡価額の合計額 a 補助金額 a’ 消費税納付額 = 課税売上げに係る消費税額 - 課税仕入れに係る消費税額. 総務 経理を担当して4か月ほどで、初心者です。今回リース満了に伴い、リースをしていた社用車を買取る事になりました。リース会社より請求書が届いたのですが、売却金 円+税車税還付金 900円+税このような場合の仕訳を教えてください。.

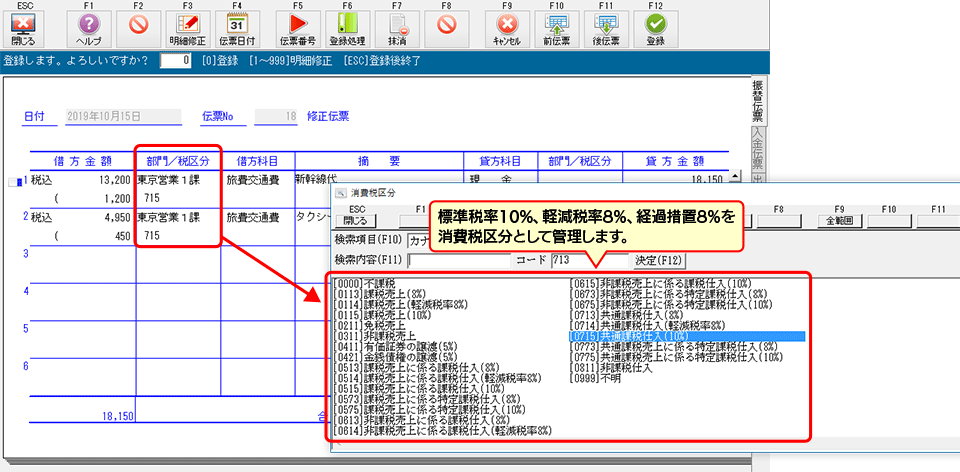

(消費税額の 合計 8.0% 10.0% 8.0% したがって、 主な. リース契約の手続きは下記の通りです。 お客様がリース対象物件の機種や金額を決定します。 リコーリースに審査をお申込みください。その際、売主作成の見積書と審査に必要な書類をご提出ください。 ご提出いただいた申込資料を基に審査いたします。. 税を還付する。ファイナンスリース輸出貨物、ファイナンス リース海洋工事構造物(以下略称、ファイナンスリース貨物) が消費税の課税消費品に属する場合、ファイナンスリース 賃貸人へ既に徴収された消費税を還付する。 (二)計算公式について:.

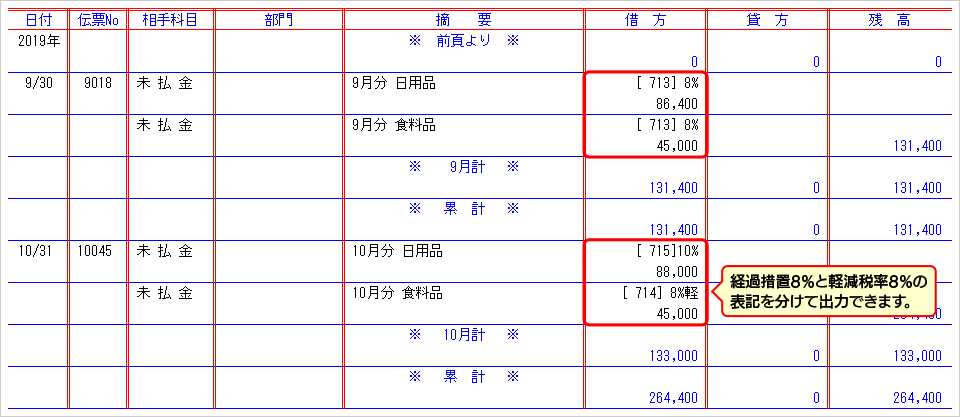

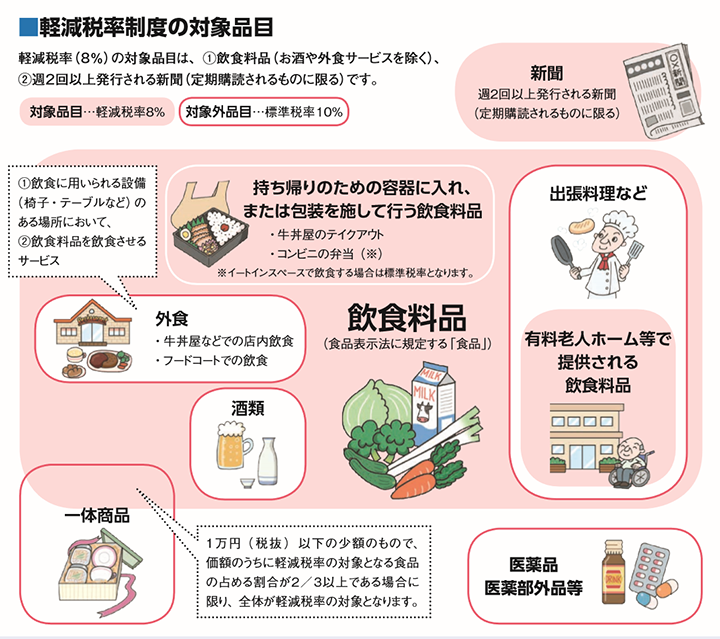

輸出事業者の消費税を早く還付してもらう方法(eBay、Amazon輸出等) 税理士日記 19年9月24日~27日 税理士日記 19年9月17日~21日. こんにちは。名古屋市緑区の税理士 米津晋次です。 今回は、消費税還付スキームが題材です。 ※令和2年度の税制改正で「居住用賃貸建物の取得等に係る消費税の仕入税額控除制度の適正化」が行われ、これにより、金の取引を用いた消費税の還付スキームはできなくなりました。 消費税還付. 「消費税の仕訳はどうしたらいいの?」 「軽減税率でなにか変わった?」 この記事では、消費税に関するこんな疑問に対して詳しく解説していきます。 「軽減税率で変わること」を先に言うと、仕訳自体は今まで通りで何も変わりません。.

「控除対象外消費税」という言葉を聞いたことはあるでしょうか? 一見すると何のことを言っているのか分かりませんよね。 実際、控除対象外消費税の概念はやや分かりづらく、知識の抜けがある方も多いはずです。 この機会に理解しにくい控除対象外消費税の概念や処理方法をしっかり身に.

夢見る税理士の独立開業繁盛記

納付と還付を相殺して事務手続きを軽減 猫のいる税理士事務所 河津牧子のブログ

堀江会計事務所

リース 消費税 還付 のギャラリー

Www Obcnet Jp Module File Action Faqdownload Name 8f C1 94 Ef 90 C5 8a C7 97 9d 8e 91 97 Bf Cc 8ed 91g C6 8f C1 94 Ef 90 C5 8cv 8ez Pdf Webfaqid 704 Webfaqfileid 2622 Webfaqno 739 Isreserve

消費税還付を受けるための具体的な手順とは 富裕層向け資産防衛メディア 幻冬舎ゴールドオンライン

消費税改正対応 経過措置等 請負契約 Tkc Jp

消費税 経理プラス

消費税10 改正 財務会計シリーズの対応ポイント 応研株式会社

悲報 不動産の消費税還付スキームが終了へ これからどうなる 株式会社tesキャピタル

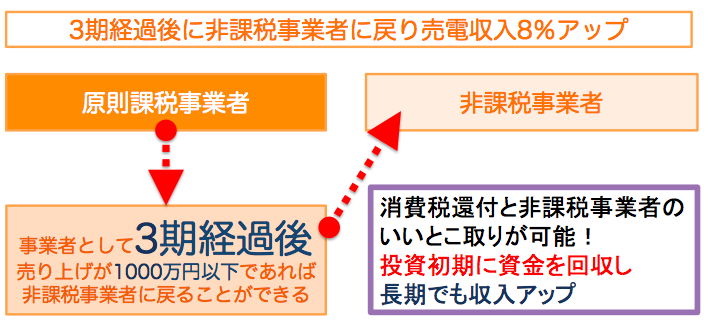

太陽光発電の消費税還付で170万円得して副業バレしない確定申告

図解 オペレーティングリースが節税となる仕組みと注意点

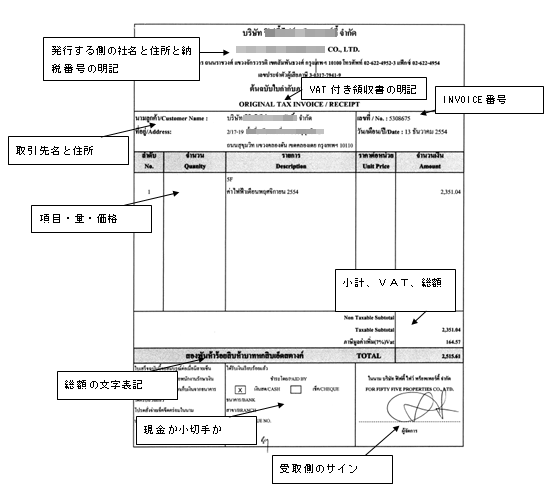

タイの税金 税務申告についての簡単なまとめ

Www Nta Go Jp About Organization Ntc Kohon Syouhi Pdf 10 Pdf

目前に迫る 消費税増税と軽減税率 企業への影響と必要な対策とは 第1回 これまでとは違う 消費税率改正の影響と対応 総合経費管理システム Traveler Swan トラベラーズワン 株式会社日立システムズ

消費税 税抜 税込処理 パソコン講座 簿記 社内研修講座 オフィスサポート 浜松

弁護士専用会計ソフト弁経

補助金の経費処理 消費税分を返還するって本当 処理の仕方 融資のことで悩んだら 資金調達ノート

図解 オペレーティングリースが節税となる仕組みと注意点

消費税が10 に上がるまでに 医院や病院は手を打っておく必要があります 医院経営 病院経営コンサルティング

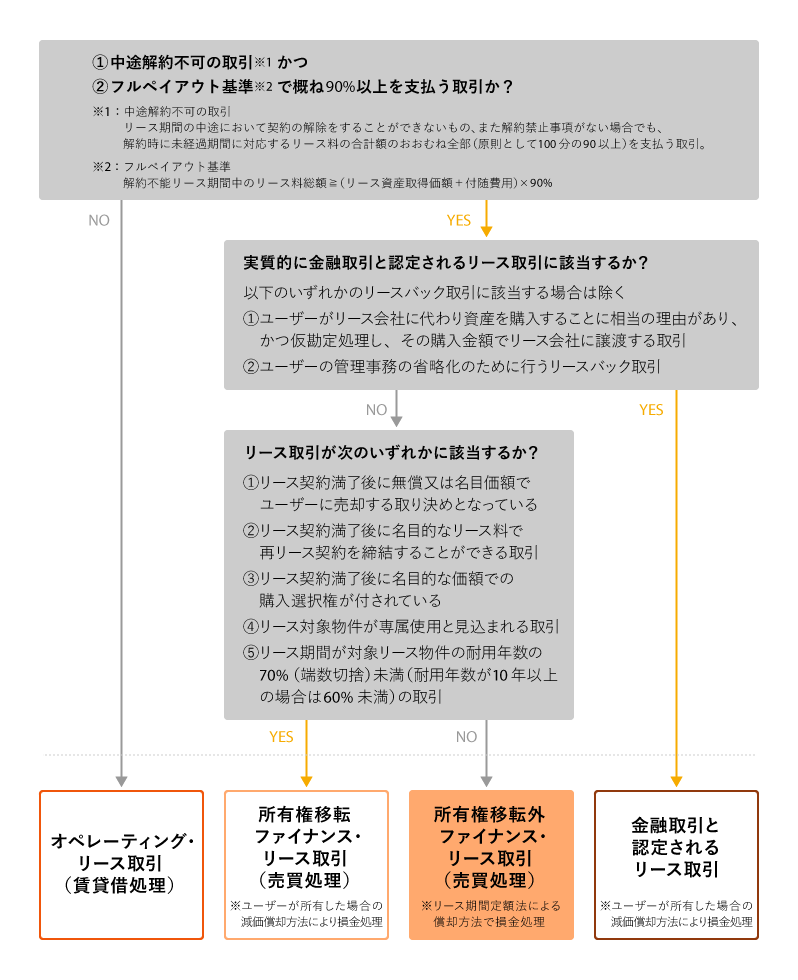

新リース税制と消費税について リースの基礎知識 ja三井リース株式会社

Consumption Tax 山口剛史 税理士事務所

消費税 医療 介護 福祉における実務 第2版 出版物のご案内 大蔵財務協会

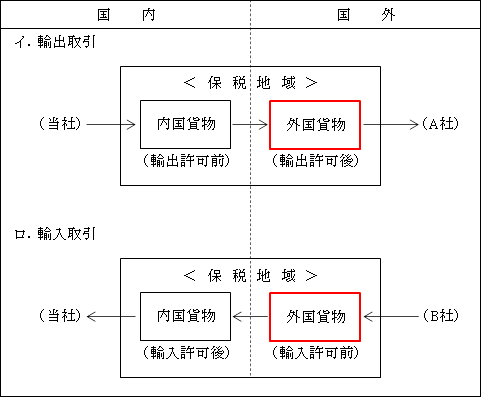

増値税 その他輸入関連税 グローバル展開 株式会社近鉄エクスプレス Kwe

Www Obcnet Jp Module File Action Faqdownload Name 8f C1 94 Ef 90 C5 8a C7 97 9d 8e 91 97 Bf Cc 8ed 91g C6 8f C1 94 Ef 90 C5 8cv 8ez Pdf Webfaqid 704 Webfaqfileid 2622 Webfaqno 739 Isreserve

Http Zeirishi Omiya Jp Zeirishiomiyaadmin Wp Content Uploads 19 01 343f0715f8ec8af471bf4d02 Pdf

Http Www Aftc Or Jp Content Files Am Press Shohizeiritsu Taiou 19 Pdf

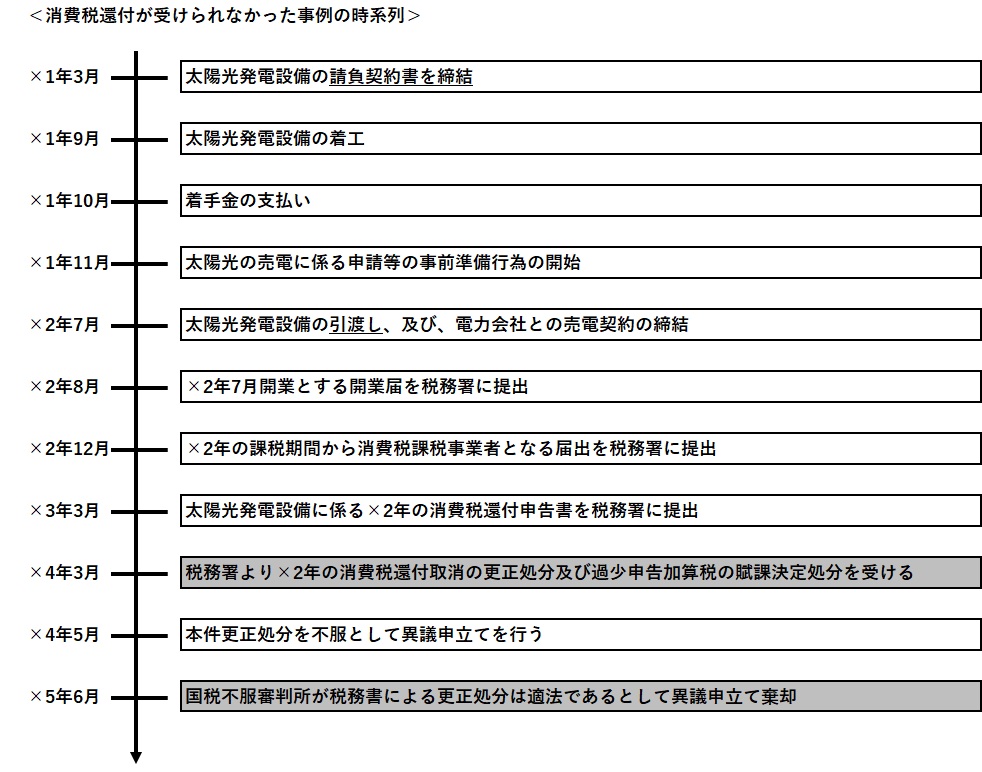

事業開始日の誤りで消費税還付が受けられず 税理士法人ディレクション

小さな会社の社長だからできる 消費税を少なく納税する方法 富裕層向け資産防衛メディア 幻冬舎ゴールドオンライン

Www Nta Go Jp About Organization Ntc Kohon Syouhi Pdf 10 Pdf

消費税還付を受けるための具体的な手順とは 富裕層向け資産防衛メディア 幻冬舎ゴールドオンライン

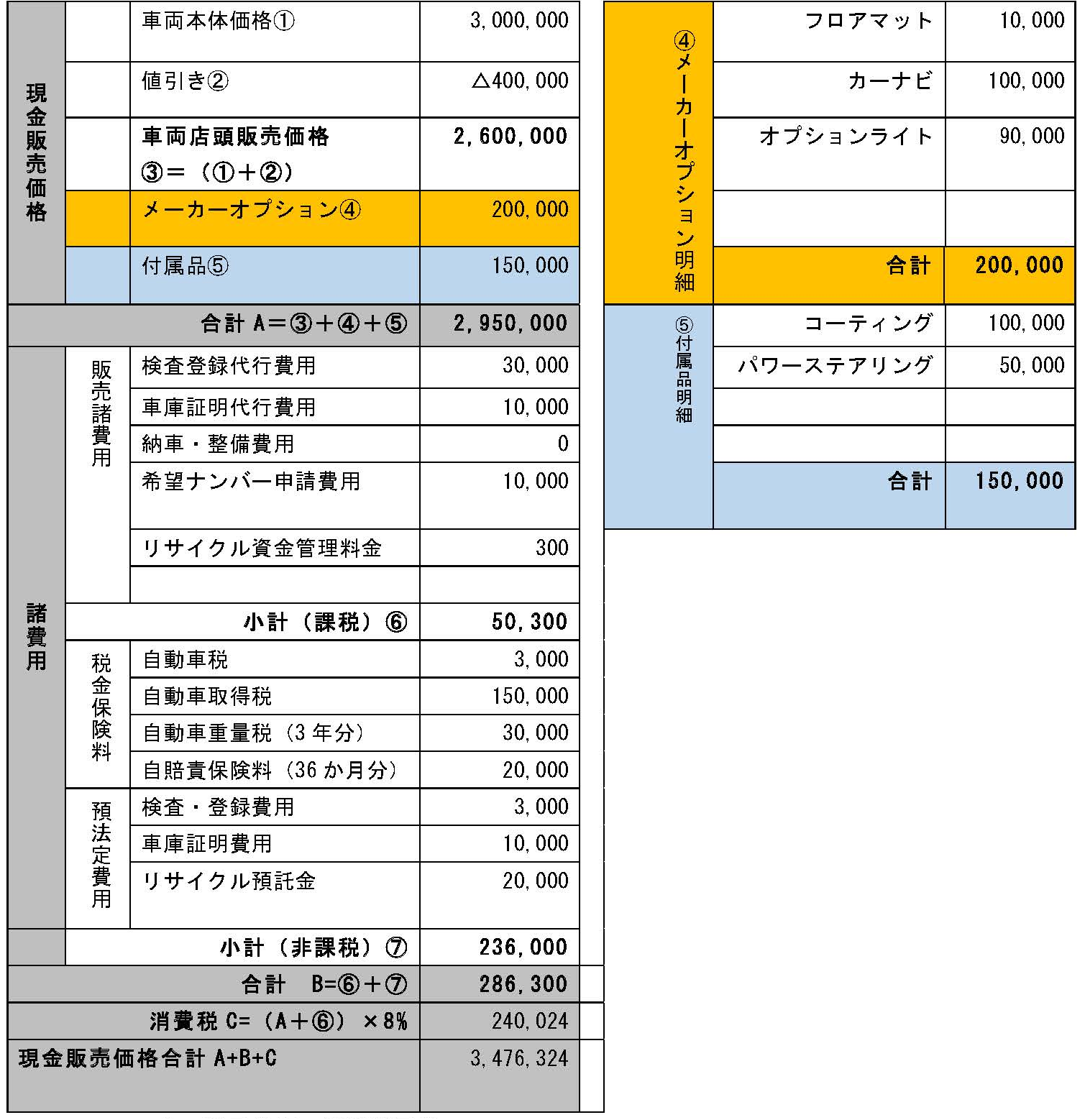

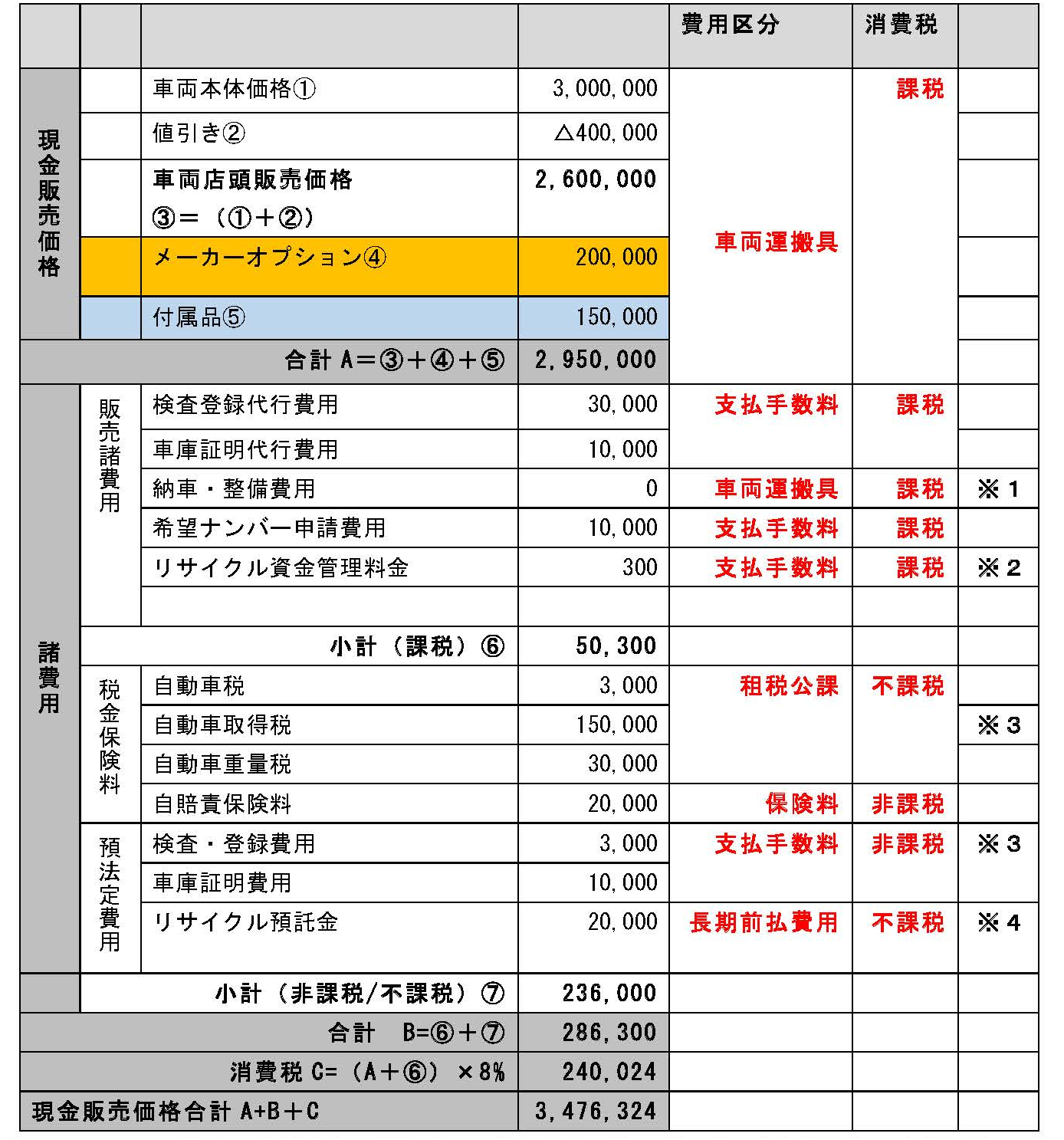

Q56 車を購入した時の会計処理は

新リース税制と消費税について リースの基礎知識 ja三井リース株式会社

消費税の実務と申告 令和2年版 出版物のご案内 大蔵財務協会

消費税 税抜 税込処理 パソコン講座 簿記 社内研修講座 オフィスサポート 浜松

リース契約にかかる改正消費税法上の取扱いについて リースの基礎知識 ja三井リース株式会社

老人ホームの建設で消費税約5 500万円の還付に成功

リース事業協会に聞く 消費税法改正でリースを扱う経理現場はどう変わる 消費税 経理ドリブン

図解 消費税 令和2年版 出版物のご案内 大蔵財務協会

Q105 一般社団法人の消費税計算方法

目前に迫る 消費税増税と軽減税率 企業への影響と必要な対策とは 第1回 これまでとは違う 消費税率改正の影響と対応 総合経費管理システム Traveler Swan トラベラーズワン 株式会社日立システムズ

571号 医療機関の消費税問題は 17年度税制改正で結論 与党 16年度税制改正大綱 が決定 ワタキューグループポータルサイト

消費税 実務家のための法人税塾

租税公課の経理処理と申告書の記載 実務家のための法人税塾

税込方式と税抜方式 山口剛史 税理士事務所

消費税法改正対応 Tkcの会計ソフト Fxシリーズ Tkcグループ

個人事業主が知っておくべき消費税の基礎 計算方法や手続きから納税方法まで 節税や実務に役立つ専門家が監修するハウツー 税理士ドットコム

夢見る税理士の独立開業繁盛記

かつて流行した消費税還付を狙う 自動販売機作戦 とは 富裕層向け資産防衛メディア 幻冬舎ゴールドオンライン

Http Zeirishi Omiya Jp Zeirishiomiyaadmin Wp Content Uploads 19 01 343f0715f8ec8af471bf4d02 Pdf

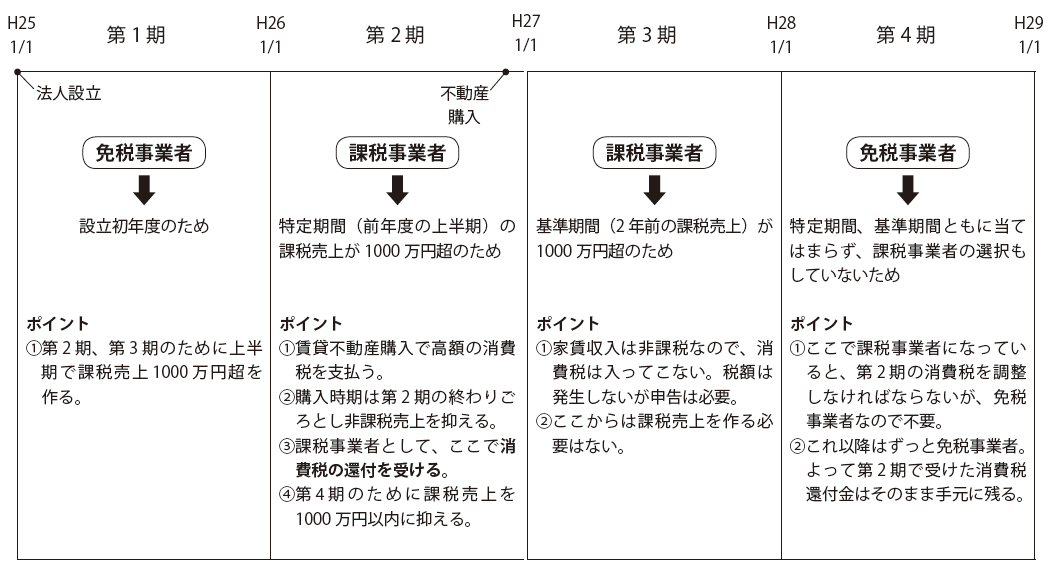

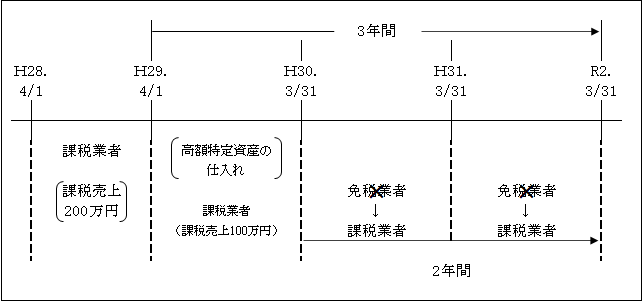

法人成りで最大4年間 消費税が免除になる条件とは 起業 会社設立ならドリームゲート

太陽光発電の消費税還付で170万円得して副業バレしない確定申告

消費税の仕入税額控除計上のタイミングの原則と特例 Zeimo

補助金の経費処理 消費税分を返還するって本当 処理の仕方 融資のことで悩んだら 資金調達ノート

消費税 税抜 税込処理 パソコン講座 簿記 社内研修講座 オフィスサポート 浜松

太陽光発電の消費税還付で170万円得して副業バレしない確定申告

消費税 実務家のための法人税塾

Http 2 214 80 31 Module File Action Faqdownload Name 8f C1 94 Ef 90 C5 8a C7 97 9d 8e 91 97 Bf Cc 8ed 91g C6 8f C1 94 Ef 90 C5 8cv 8ez Pdf Webfaqid 704 Webfaqfileid 2622 Webfaqno 739 Isreserve

リース契約にかかる改正消費税法上の取扱いについて リースの基礎知識 ja三井リース株式会社

リース契約に関する10月1日以降の消費税の取り扱い 渋谷広志税理士事務所 江東区 江戸川区エリアの税理士

消費税10 改正 財務会計シリーズの対応ポイント 応研株式会社

Http Zeirishi Omiya Jp Zeirishiomiyaadmin Wp Content Uploads 19 01 343f0715f8ec8af471bf4d02 Pdf

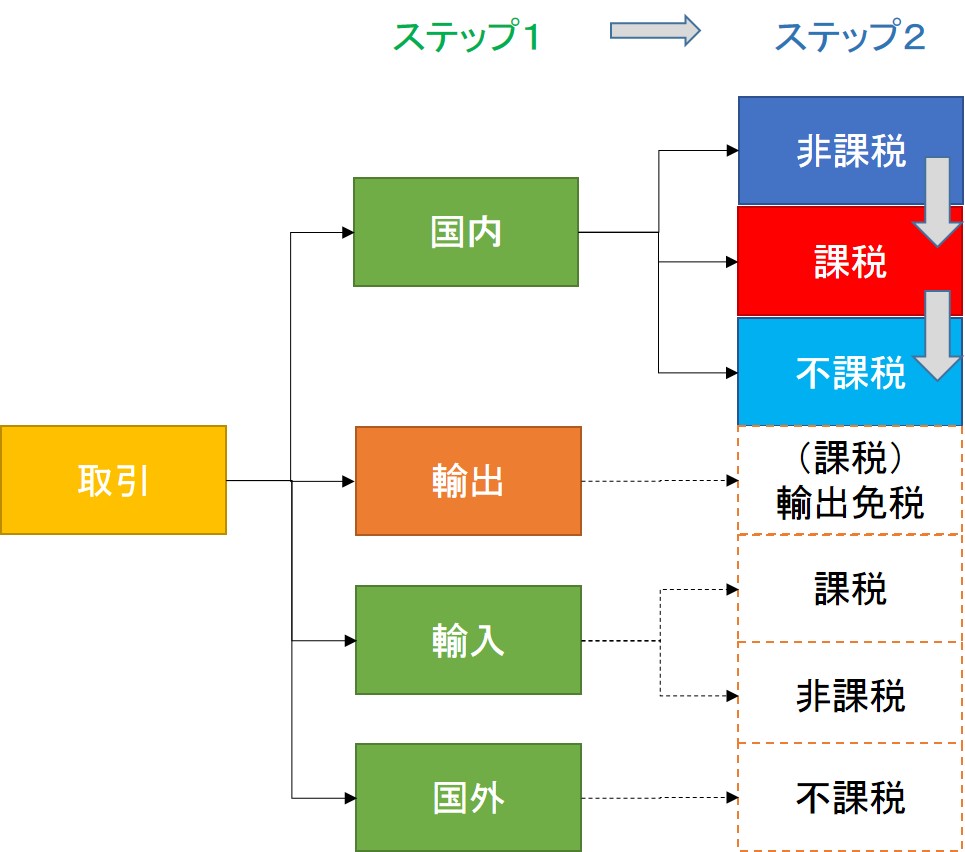

消費税の課税 非課税 免税 不課税をわずか2ステップで見分ける方法

Http Www Sagami Tax Com Dataimge Pdf

不動産で消費税還付 が終焉へ 改正の内容は 楽待不動産投資新聞

Www Obcnet Jp Module File Action Faqdownload Name 8f C1 94 Ef 90 C5 8a C7 97 9d 8e 91 97 Bf Cc 8ed 91g C6 8f C1 94 Ef 90 C5 8cv 8ez Pdf Webfaqid 704 Webfaqfileid 2622 Webfaqno 739 Isreserve

不動産購入時の消費税が戻ってくるのはなぜ 消費税還付になるわけとは イエコン

法人成りで最大4年間 消費税が免除になる条件とは 起業 会社設立ならドリームゲート

消費税10 改正 財務会計シリーズの対応ポイント 応研株式会社

個人の不動産消費税還付はほぼ不可能 消費税還付は税理士に依頼すべき理由を解説 イエコン

老人ホームの建設で消費税約5 500万円の還付に成功

消費税が10 に上がるまでに 医院や病院は手を打っておく必要があります 医院経営 病院経営コンサルティング

目前に迫る 消費税増税と軽減税率 企業への影響と必要な対策とは 第1回 これまでとは違う 消費税率改正の影響と対応 総合経費管理システム Traveler Swan トラベラーズワン 株式会社日立システムズ

補助金の経費処理 消費税分を返還するって本当 処理の仕方 融資のことで悩んだら 資金調達ノート

太陽光発電の消費税還付で170万円得して副業バレしない確定申告

消費税10 改正 財務会計シリーズの対応ポイント 応研株式会社

リース事業協会に聞く 消費税法改正でリースを扱う経理現場はどう変わる 消費税 経理ドリブン

老人ホームの建設で消費税約5 500万円の還付に成功

Q105 一般社団法人の消費税計算方法

クリニック開業初年度の消費税の還付 クリニックに強い税理士事務所 永井コンサルティング株式会社

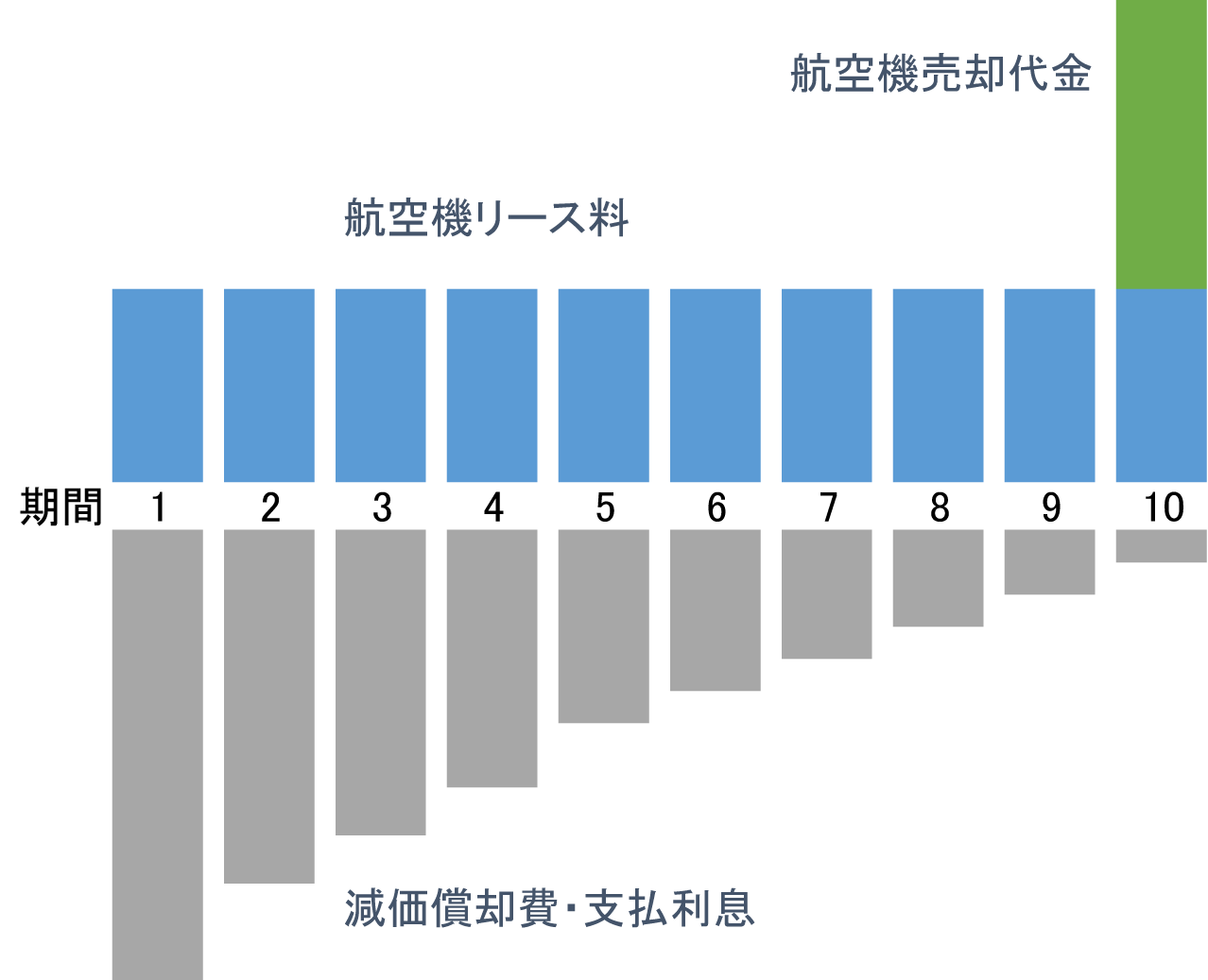

航空機オペレーティングリースによる節税対策 ー 中央合同会計事務所

太陽光発電は消費税還付できる メリット デメリットと検討するポイント

Vatと源泉所得税の未還付問題 ページ 3 5 タイ Aseanの今がわかるビジネス 経済情報誌arayz アレイズマガジン Gdm Thailand

航空機オペレーティングリースによる節税対策 ー 中央合同会計事務所

Q56 車を購入した時の会計処理は

No 660 年度税制改正要望で病院団体 保険診療に係る消費税を課税化 要望 ワタキューグループポータルサイト

消費税の免税事業者とは 課税事業者との違いや届出について解説 節税や実務に役立つ専門家が監修するハウツー 税理士ドットコム

リース契約に関する10月1日以降の消費税の取り扱い 渋谷広志税理士事務所 江東区 江戸川区エリアの税理士

リース取引について貸手と借手で判定が異なるときの消費税の処理 太田達也の視点 新日本有限責任監査法人

消費税10 改正 財務会計シリーズの対応ポイント 応研株式会社

消費税率改正q A 施行日前後の取引に係る税率の適用関係 大阪の税理士事務所 税理士法人エヴィス

自社株引き下げ対策 みどり合同税理士法人グループ

消費税還付を受けられる条件とは 仕組みや仕訳方法を学んで賢く節税 経理プラス

税込方式と税抜方式 山口剛史 税理士事務所

航空機オペレーティングリースによる節税対策 ー 中央合同会計事務所

消費税 実務家のための法人税塾

571号 医療機関の消費税問題は 17年度税制改正で結論 与党 16年度税制改正大綱 が決定 ワタキューグループポータルサイト

車の買い替えで税金が戻ってくるって本当 還付や節税の方法を解説 カルモマガジン

Www Nca Or Jp Tosho Wp Content Uploads 80 90 B5 97 Ab 80 9131 41 81 8f 8f 81 8b 8b E8 Be B2 E6 A5 Ad E8 80 85 81 Ae 81 9f 81 81 Ae E4 E5 92 8c E5 85 E5 B9 B4 E5 86 E6 B6 E8 B2 E7 A8 8e E5 8f 8a 81 E5 9c B0 E6 96 B9 E6 B6 E8 B2 E7 A8 8e E7 Ba E5 Ae 9a E7 94 E5 91 8a Ac Pdf

Q92 リース取引解約時の会計処理 消費税の取扱い 借り手

自動車税の還付返金と経費の勘定科目 仕訳 チューリッヒ