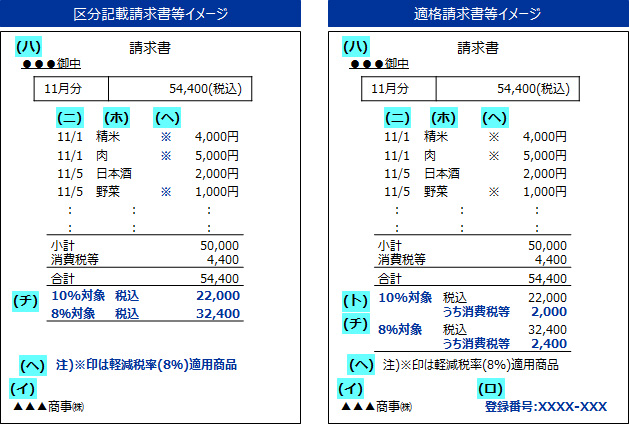

リース 消費税 仕入税額控除

いて分割控除をすることが認められるものであり、事例のような処理はこれに 該当しない。 4.賃貸借処理に基づいて仕入税額控除した場合の更正の請求の可否 (問)事業者が、賃貸借処理した移転外リース取引について分割控除して消費税の申.

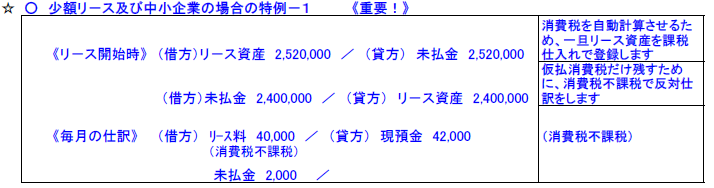

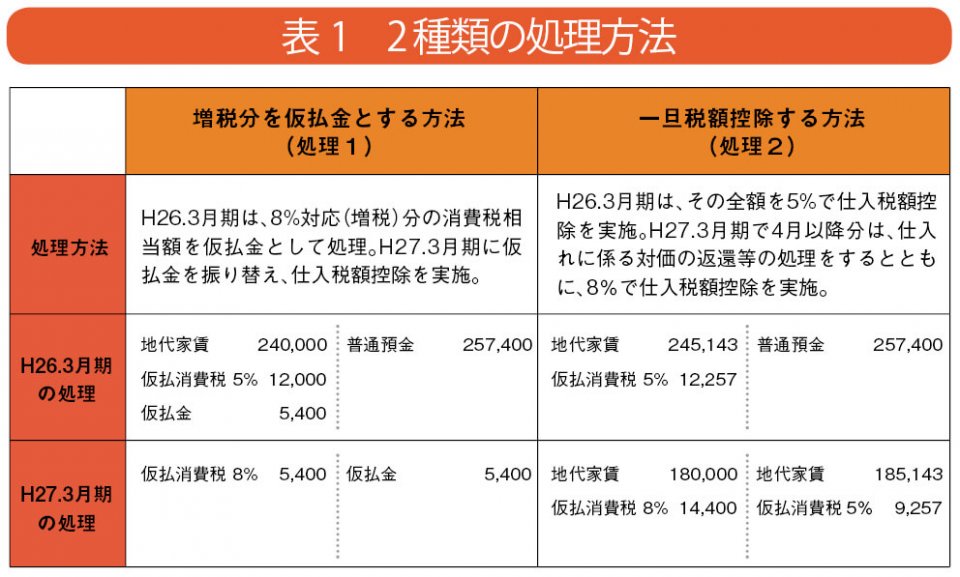

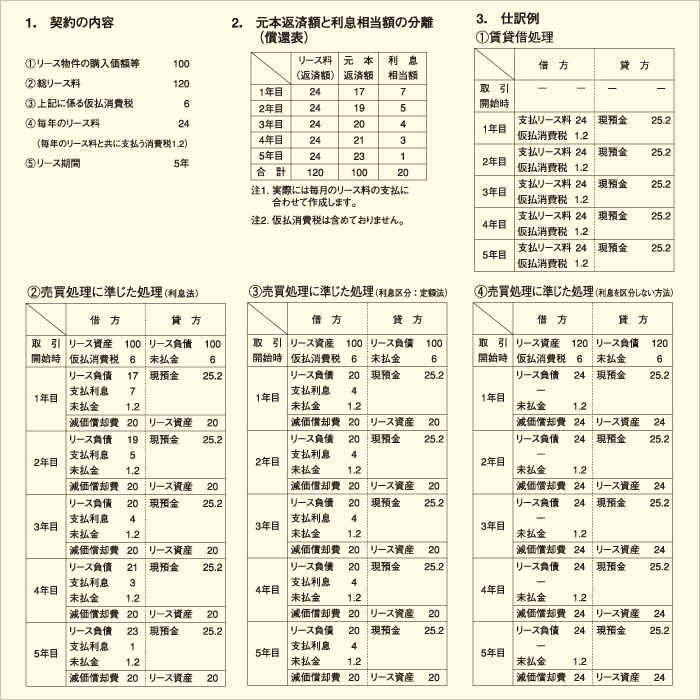

リース 消費税 仕入税額控除. 消費税は基本的に、サービスの提供を受けたり、品物を買ったりしたときに計上します。 (1) 棚卸資産の販. リース料(315,000円)について仕入税額控除(初年度分割控除)を行い、 2年目にその課税期間に支払うべきリース料と残額の合計額(630,000円) について仕入税額控除を行うといった処理は認められますか。 q2 a リース取引と消費税に関するご質問. 支払リース料に係る消費税の仕入控除について分割控除することが認められています。 解 説 (1)資産の売買があったものとされるリース取引 法人税法の規定により、賃貸借取引のうち、リース取引については、そのリース資.

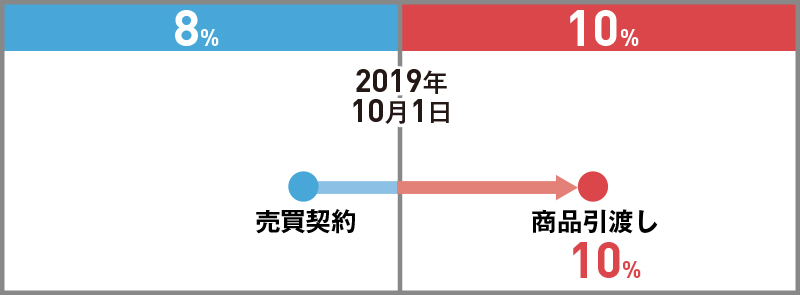

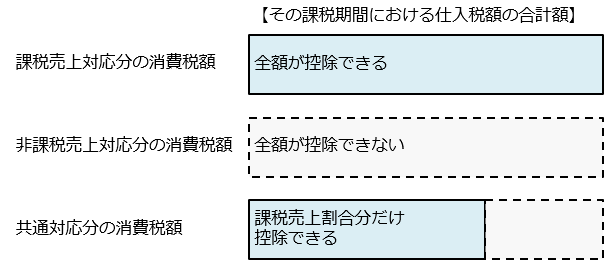

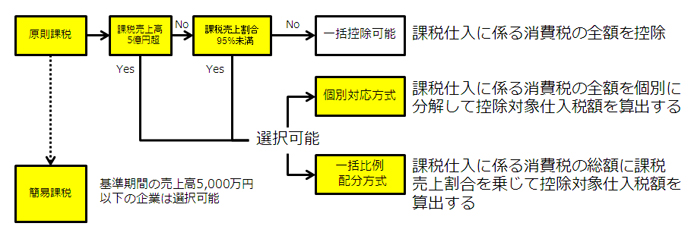

日々の経理の中で、その取引をいつ計上すべきなのか悩むことがあると思います。 特に消費税の仕入税額控除の計上タイミングは、会計や法人税とは違った基準が規定されている取引が多く、混同しないよう注意が必要です。 この記事では仕入税額控除の計上タイミングの原則から、特殊な. 3.消費税額の確定に伴う補助金に係る消費税及び地方消費税に係る仕入控除税額 金 円 別添の記入例で、 課税売上高が5億円を超えず、かつ、課税売上割合が95%以上の場合は、 235,3円. 消費税法上、所有権移転外ファイナンスリース取引は「 売買 」とみなして処理をします。 したがって、会計上、売買処理をしていても、賃貸借処理をしていても、 リース資産の 引渡しを受けた日 に、リース料の 総額 について仕入税額控除を行います 。 ただし、経理実務の簡便性の観点.

(※)取引開始時に既に「リース料総額」に対する消費税は全額「仕入税額控除」済。 したがって、解約時に支払う残存リース料(=未払リース料)は、単に「リース債務」の減少であり、「消費税課税対象外」となります。 (2) 例外処理((賃貸借・消費税は支払時に分割控除)(単位. 4 賃借人が所有権移転外リース取引に係るリース資産につき、賃貸借取引として会計処理している場合には、「「ホーム>法令等>質疑応答事例>消費税>仕入税額控除(課税仕入れの範囲)> 所有権移転外ファイナンス・リース取引について賃借人が. 消費税の計算上、理解が不可欠なのが「仕入税額控除」という制度です。 難しそうなイメージがあるかもしれませんが、実はそんなに複雑な制度ではありません。 税額に大きな影響を与える制度なのでしっかりと理解しておきましょう。 1.仕入税額控除とは 仕入税額控除とは、納付する消費.

Vol.7 消費税 熊王征秀(武蔵野) 免税期間中に契約を締結した所有権 移転外ファイナンス・リースについ て、賃貸借処理を選択しなかったこ とにより、分割控除が認められなか ったケース 事例 1事実の概要 資本金1,000万円未満の新設法人が、消費税. 消費税基本通達11-3-6には「 建設仮勘定として経理した場合においても、当該課税仕入れ等については、その課税仕入れ等をした日の属する課税期間において法第30条《仕入れに係る消費税額の控除》の規定が適用 される 」との文言があり、 建設仮勘定に.

リース税制 東京センチュリー株式会社

リース会計基準の公表に伴う消費税の取扱いについて 2 16年4月25日号 640 週刊t a Master記事データベース 新日本法規webサイト

税理士先生に聞いてみた 消費税改正のq A 消費税改正ポイントナビ

リース 消費税 仕入税額控除 のギャラリー

消費税法改正 特設サイト Tkcグループ

いづみ税理士事務所 税理士 福岡 事務所通信10月号

税目別 税務調査のポイント 経営改善ナビ

Www Obcnet Jp Module File Action Faqdownload Name t 40 c i 93 x 81e 8a 81 5b x 8e 91 8ey Cc 95 90 Ac26 94n4 8c 8e C8 8c Cc 8a 81 5b x 97 Bf 81a 8f C1 94 Ef 90 C5 97 A6 w 81 93 C5 90 Bf 8b 81 A0 C1 8f Ea 8d 87 Cc 8ed 96 F3 97 E1 Pdf Webfaqid 3703 Webfaqfileid 4256 Webfaqno Isreserve

リース会計 税務 日立キャピタルnbl株式会社

オリックス Biz Orix コラム 第41回 消費税改正に向けて中小企業が行うべき準備

院長先生の税務相談 35 リース関連税務で注意すべき点 Tkc全国会 医業 会計システム研究会 Tkcグループ

インボイス制度導入前に知っておきたい 仕入税額控除とは フリーランスエンジニアのプチ成り上り道

消費税の仕入税額控除とは 計算方法をわかりやすく解説 Zeimo

リース料の消費税課税区分 勘違いしているかと思った 汗 税理士による起業成功講座

第8回 控除対象外となった消費税額等の処理について Tkc Webコラム 上場企業の皆様へ Tkcグループ

会計ナビ

Http Www Tfg Gr Jp Tfgnews tfgnews Pdf

消費税 梅本会計事務所

リース取引について貸手と借手で判定が異なるときの消費税の処理 太田達也の視点 Ey新日本有限責任監査法人

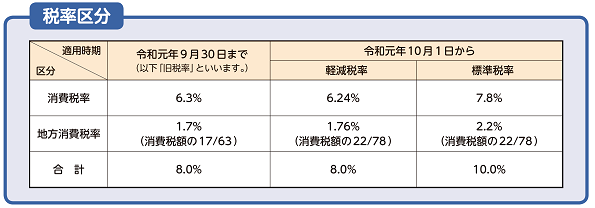

リース取引と新消費税 新旧適用税率のポイント 13年7月29日号 509 週刊t a Master記事データベース 新日本法規webサイト

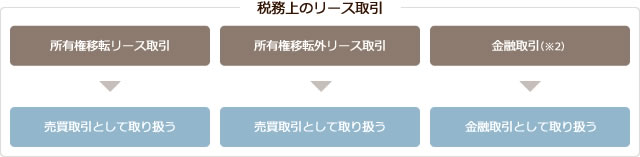

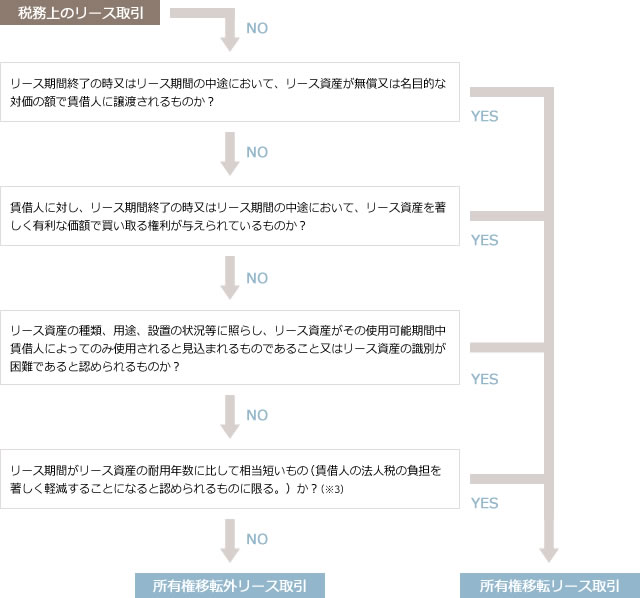

税務上のリース取引 大野会計コラム 大阪梅田の税理士会計事務所 大野会計事務所

新リース会計基準によってリース取引の賃貸借処理が変わる 中小企業の税金と会計 J Net21 中小企業ビジネス支援サイト

消費税の軽減税率制度の概要と対応 2 Erpパッケージ 会計 販売購買 人事 Biz

正しく理解していますか 消費税の仕入税額控除を徹底解説

敷金 保証金を償却した場合は 不動産取引の消費税を解説 Cbre

所有権移転外ファイナンスリース取引を賃貸借処理した場合の消費税の仕入税額処理はどうするか 公認会計士大里眞司事務所のブログ

会計トピックス解説 小林会計事務所 税理士小林広樹

税込方式と税抜方式 山口剛史 税理士事務所

中小企業のリ ス会計に係る消費税処理の改正 湊税理士事務所

弥生会計で確定申告 仕入課税区分のチェック

Www Shokoren Toyama Or Jp Kenren Privateweb Shouhizei Kyougikai Sashi Pdf

消費税 梅本会計事務所

いづみ税理士事務所 税理士 福岡 事務所通信10月号

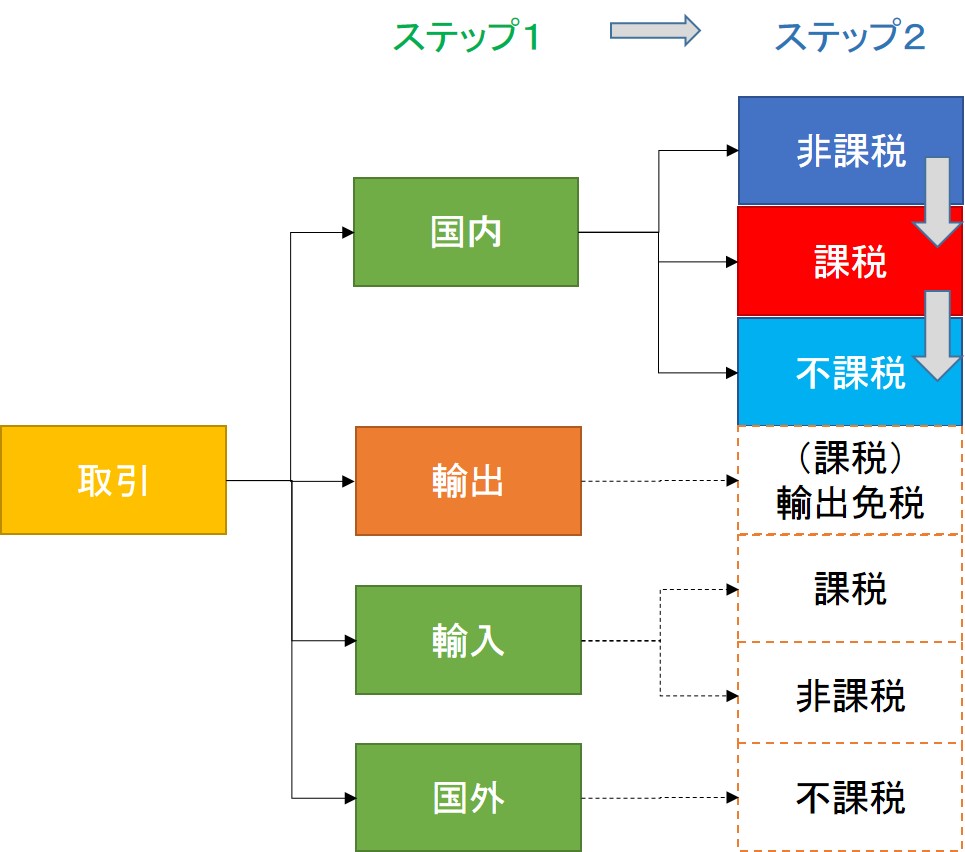

消費税の課税 非課税 免税 不課税をわずか2ステップで見分ける方法

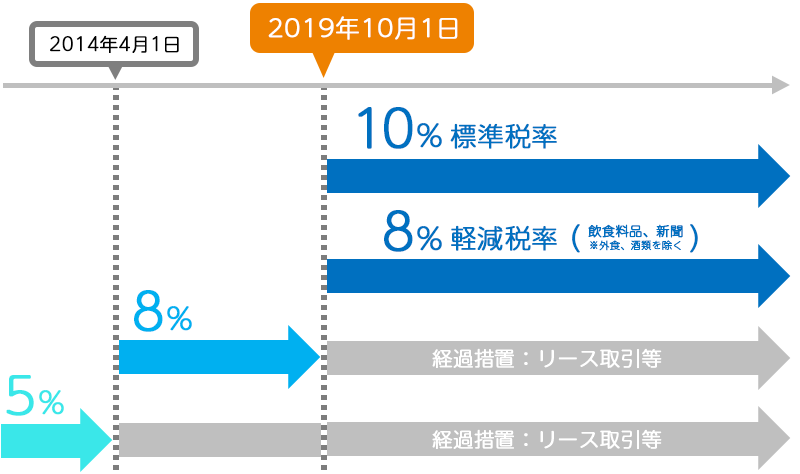

軽減税率でいつから何がどう変わる 基本を押さえて正しく対策 経理プラス

リース会計基準の公表に伴う消費税の取扱いについて 1 16年3月28日号 636 週刊t a Master記事データベース 新日本法規webサイト

コーポレート経理

リース税制 東京センチュリー株式会社

リース取引の利息相当額の消費税課税判定と仕訳の切り方

税目別 税務調査のポイント 経営改善ナビ

Www Eyjapan Jp Library Issue Info Sensor Pdf Info Sensor 08 04 04 Pdf

オリックス Biz Orix コラム 第41回 消費税改正に向けて中小企業が行うべき準備

会計ソフトはpca 10 消費税改正と軽減税率 ピー シー エー株式会社

第202回 リース取引に係る消費税率改正の影響 リース会社との認識違いに要注意 Zeiken Online News 税務研究会

令和元年 7月 消費税の改正対応 大阪市住吉区の税理士法人マークス

S27dcjtp53kc9m

リース取引の会計と税務について Business Lawyers

リース取引の税務 芙蓉総合リース株式会社

税込方式と税抜方式 山口剛史 税理士事務所

2

消費税の軽減税率制度の概要と対応 3 Erpパッケージ 会計 販売購買 人事 Biz

消費税に関する基本的な資料 財務省

居住用マンションの消費税還付の失敗例 税理士法人ディレクション

Www Soken Or Jp Sozei Wp Content Uploads Reports 1752 1 P044 Pdf

税務とシステムの接点 会計意識 岩谷誠治公認会計士事務所blog

事業承継レポート Vol 5 税理士チャンネル

消費税の仕入税額控除とは 計算方法をわかりやすく解説 Zeimo

2

三菱電機クレジット株式会社 リースについて リース会計 税制

リース会計 税務 リースについて 北海道リース株式会社

中小企業のリ ス会計に係る消費税処理の改正 湊税理士事務所

新リース税制と消費税について リースの基礎知識 ja三井リース株式会社

来るべき消費税対応に備えて 第ニ回 経過措置と低所得者対策について ビジネスコラム トピックス Erp Erpパッケージ の Grandit

消費税率引上げに伴う経過措置 リーフレットとq Aの公表 国税庁 税務情報

中小企業 リース取引に関する会計処理と税務処理 税制ルール編 賃貸借処理の根拠とは 千葉県船橋市 市川市 浦安市の税理士 西船橋駅徒歩2分の酒居会計事務所の税金ブログ

補助金の経費処理 消費税分を返還するって本当 処理の仕方 融資のことで悩んだら 資金調達ノート

リースの会計と税務 リースの基礎知識 主なサービス 神鋼リース株式会社

即時充当によるキャッシュレスに係る消費税の仕入税額控除の処理 出る杭はもっと出ろ

税務上のリース取引 大野会計コラム 大阪梅田の税理士会計事務所 大野会計事務所

リース税制 東銀リース株式会社

新日本法規出版 週刊t a master 19年2月18日号 No 775 ニュース特集 事業者向け電気通信利用役務の提供etc 所得税 消費税の審理事例をチェック T Co Piu0wwnvn9 仕入税額控除問題 個人版事業承継税制 山林の固定資産税

こんなときどうする会社の法律q A 今月のテーマ 消費税の増税に伴い 会計処理の仕訳で注意する点は 日商 Assist Biz

消費税の仕入税額控除とは 計算方法をわかりやすく解説 Zeimo

Http Rings Accounting Jp Eventa Img Pro0151 01 Dl Pdf

No 660 年度税制改正要望で病院団体 保険診療に係る消費税を課税化 要望 ワタキューグループポータルサイト

補助金の経費処理 消費税分を返還するって本当 処理の仕方 融資のことで悩んだら 資金調達ノート

インボイス制度は 美容室経営にどんな影響を与えるのか 愛知県 美容室の開業から成功まで導く税理士 中嶋政雄 社労 中嶋有美

リース取引の消費税 リース取引の応用項目 経理担当者の苦手克服シリーズ 経理プラス

消費税改正が業務システムに与えるインパクト 1 Erpパッケージ 会計 販売購買 人事 Biz

税目別 税務調査のポイント 経営改善ナビ

税理士試験ー消費税 ファイナンス リース取引の 分割控除 残価保証 質疑応答事例から Relax Focus 姫路を拠点にする税理士のブログ

税務とシステムの接点 会計意識 岩谷誠治公認会計士事務所blog

消費税 仕入税額控除 なんちゃって税理士のブログ

松田茂税理士事務所 今月の税務 経営通信

Http Eiwa Tax Com Information E4 Ba 8b E5 8b 99 E6 80 8b A5 B9 80 8018 E5 B9 B410 E6 9c E5 8f Pdf

消費税の実務と申告 令和2年版 出版物のご案内 大蔵財務協会

税務上のリース取引 大野会計コラム 大阪梅田の税理士会計事務所 大野会計事務所

Q105 一般社団法人の消費税計算方法

三菱電機クレジット株式会社 リースについて リース会計 税制

消費税における資産の譲渡等の時期の特例 わかりやすい税金と会計の解説

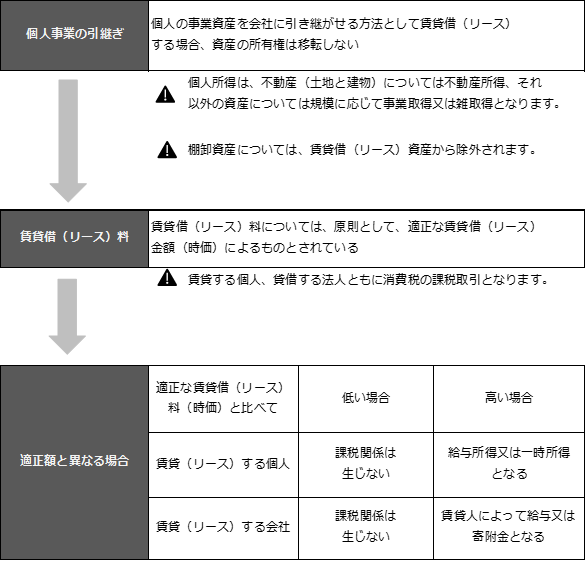

コラム 法人成りして個人事業の財産を会社に引き継ぐ場合の課税関係は お役立ちコラム リードブレーン

女性経営者 起業家をサポート 会計士による会計相談箱 安井会計事務所

消費税 東京会計グループ

リース会計と税務 リースの基礎 近畿総合リース株式会社

13 消費税における仕入控除税額の控除時期と計算方法 スモビバ

リース会計と税務 リースの基礎 近畿総合リース株式会社

Www Soken Or Jp Sozei Wp Content Uploads Reports 1801 1 P029 Pdf

新リース税制と消費税について リースの基礎知識 ja三井リース株式会社

Title

リース取引の税務 芙蓉総合リース株式会社

リースの税務 ニッセイ リース株式会社