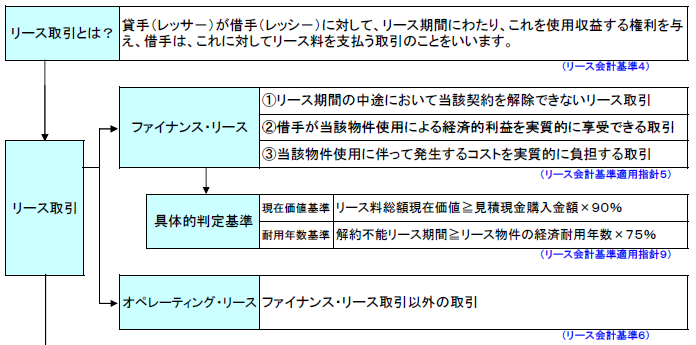

リース 消費税 国税庁

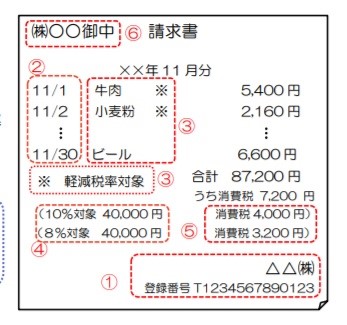

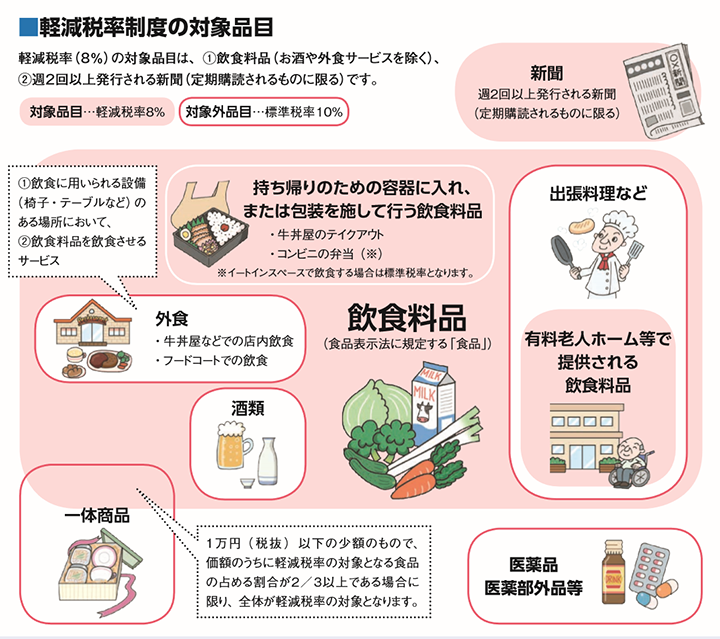

消費税 19年10月 に軽減税率が 実施されます! 消費税の軽減税率制度はすべて の事業者の方に影響があります。 事業者の方が知っておきたい 軽減税率制度のポイントや支援策を 紹介します。 事業者の方のよくある質問に お答えします。.

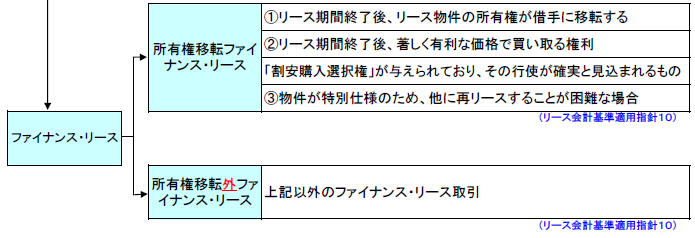

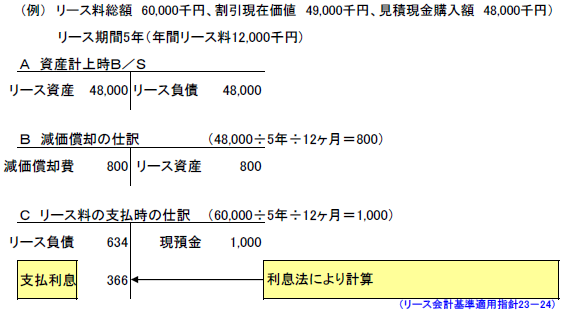

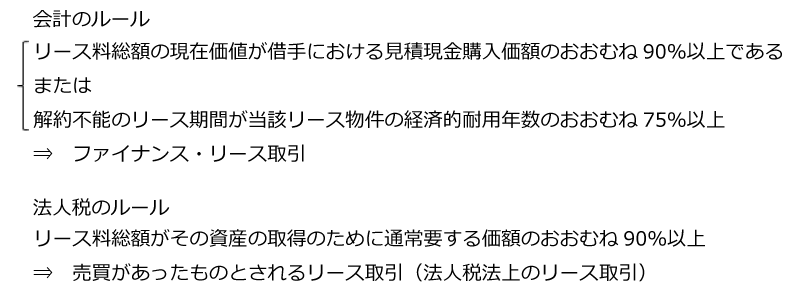

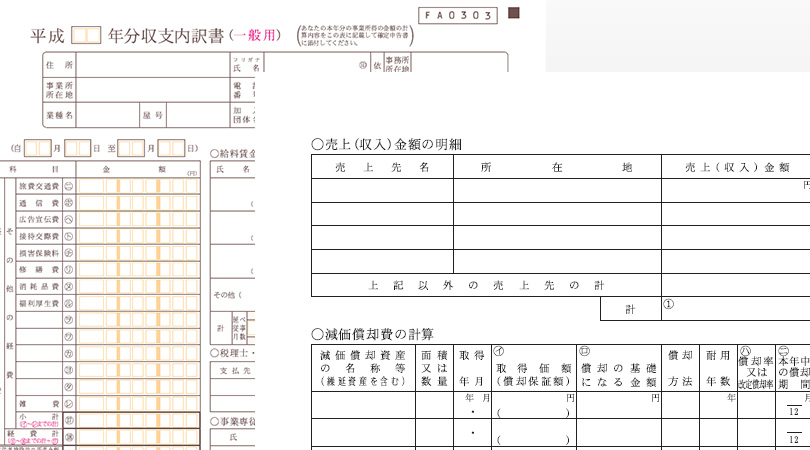

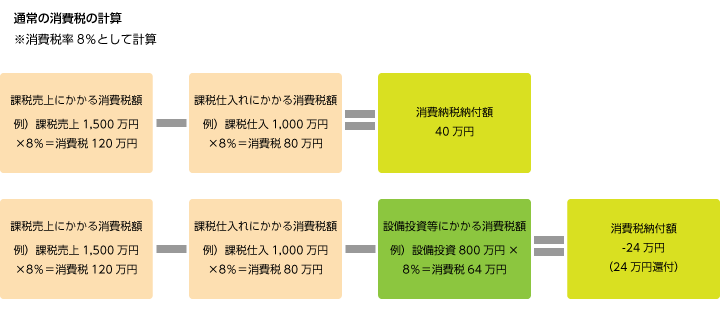

リース 消費税 国税庁. この場合の消費税の取扱いは以下の通りとなります。 リース契約において利息相当額が明示されている場合(リース契約時に利息相当額が明示された計算書の交付を受けている場合を含む。) ⇒ 元本部分のみ課税仕入、利息相当額は非課税仕入. のリース料等に係る消費税は、以下の通りとなります。 (注1)「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律」を意味します(以下同じ)。 ご契約 施行日以後の消費税の取扱い 区分. リース資産取得時 : 仮払消費税 15万円 / 未 払 金 15万円.

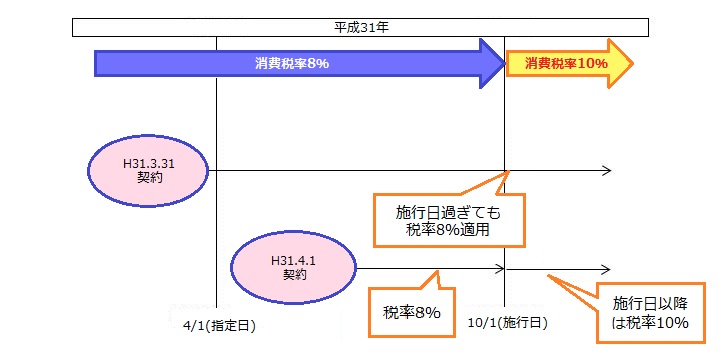

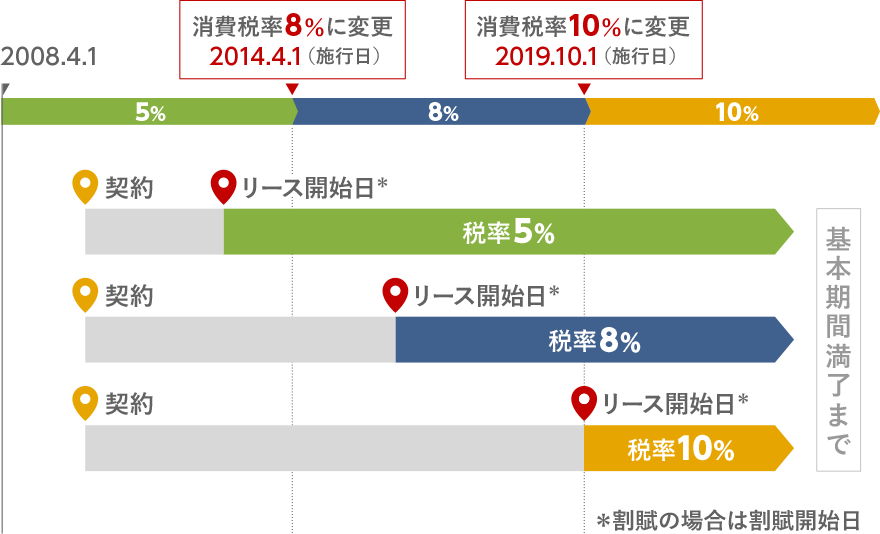

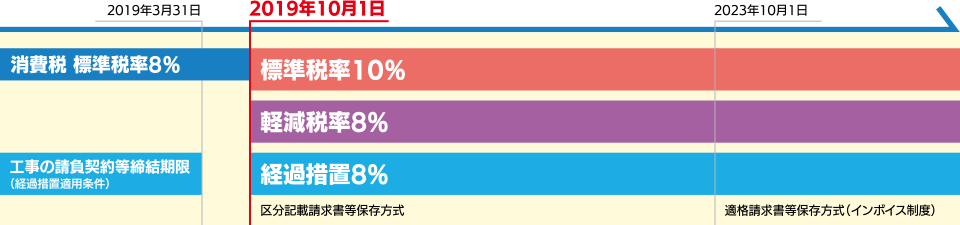

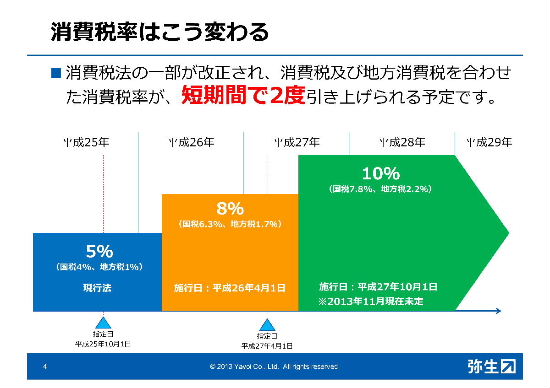

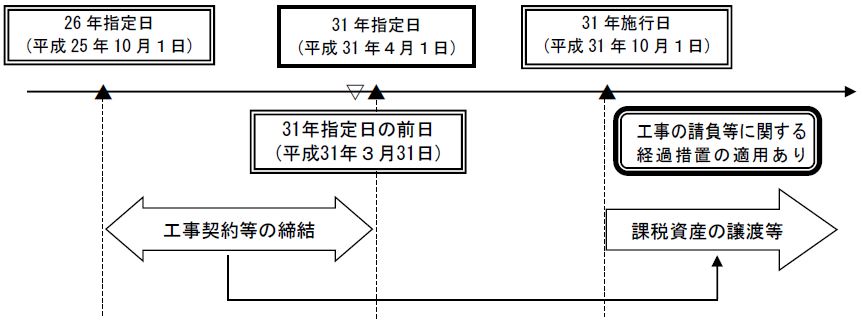

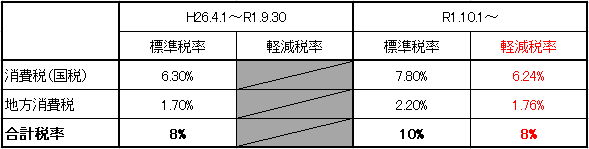

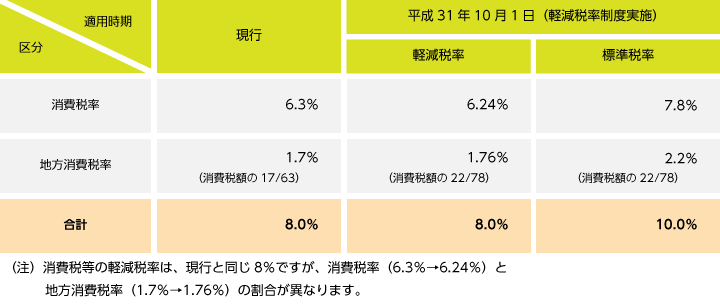

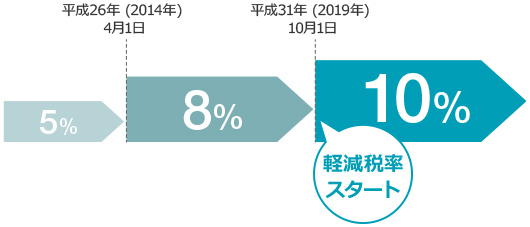

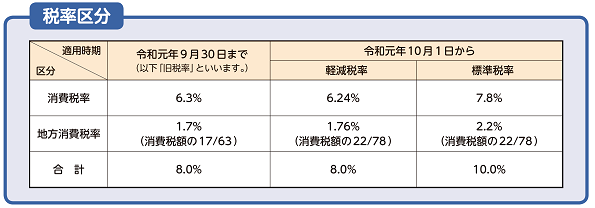

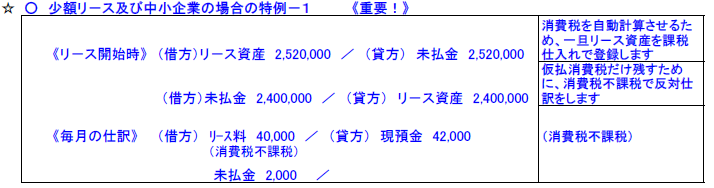

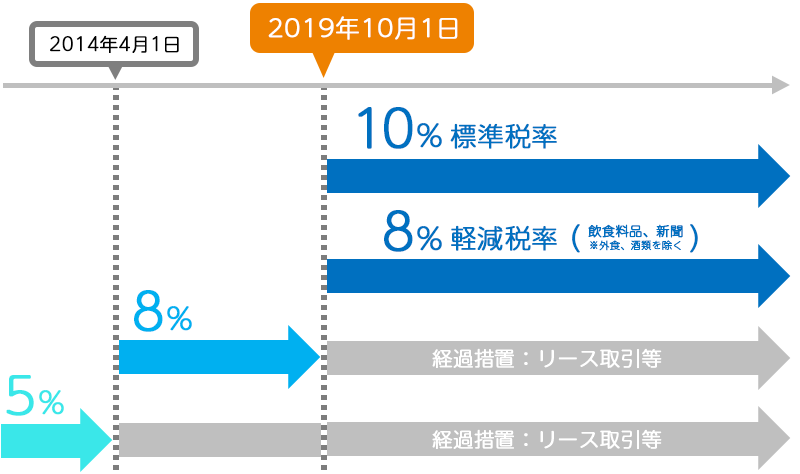

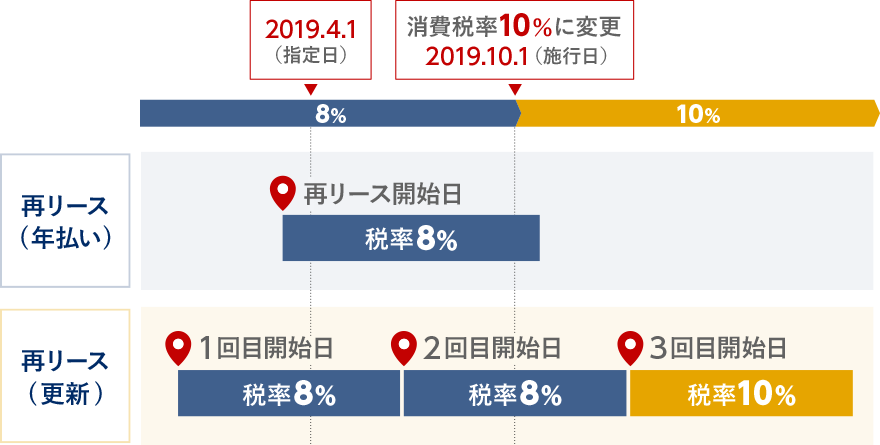

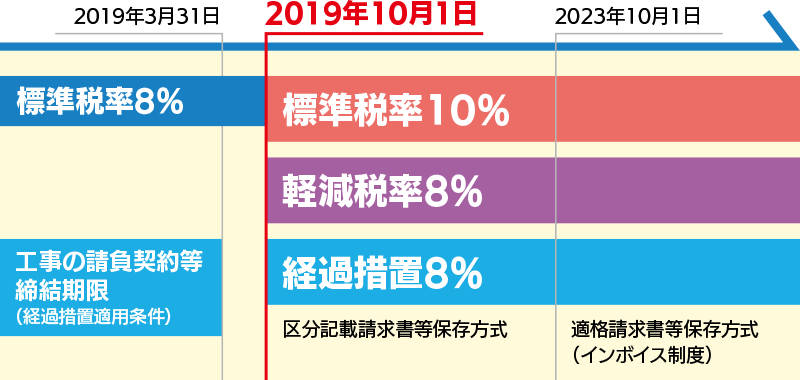

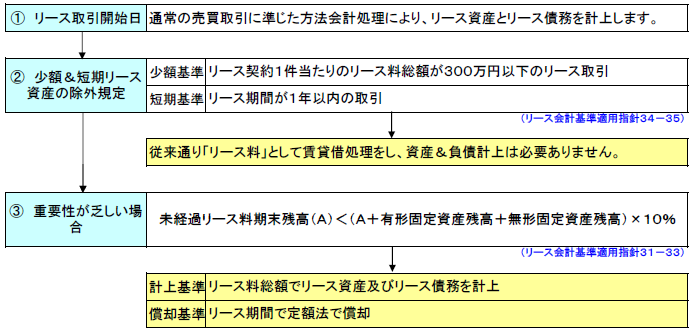

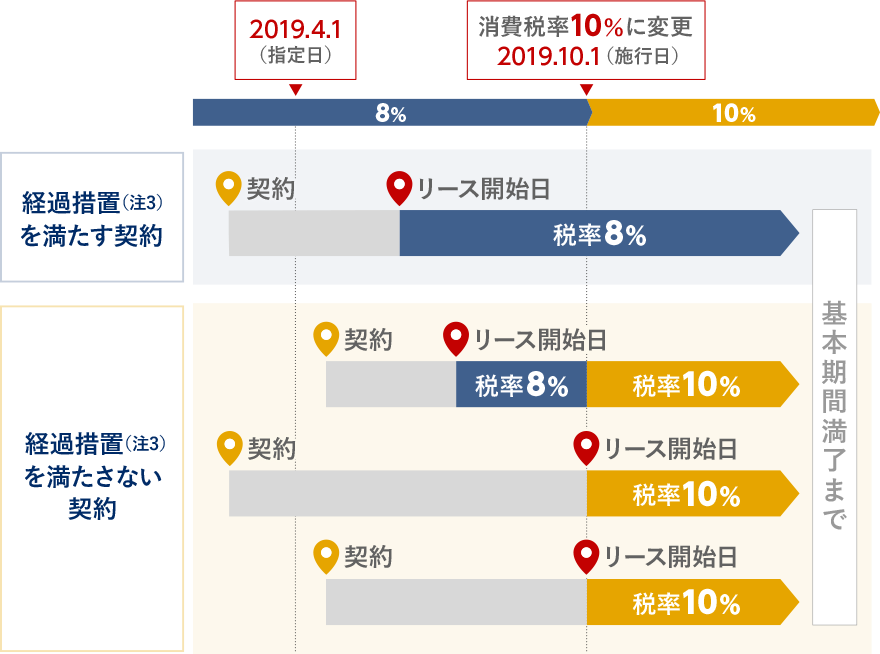

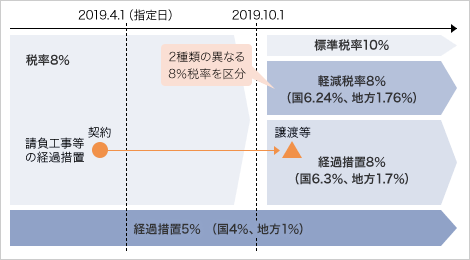

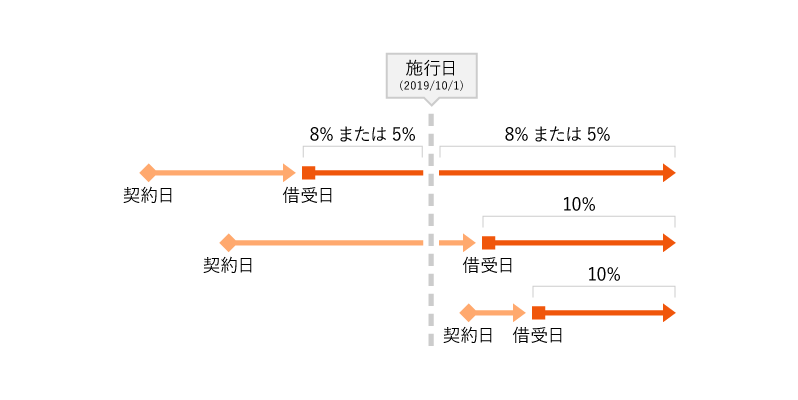

19年10月1日から、改正消費税法 (※) により、消費税および地方消費税の標準税率が8%から10%(国税7.8%、地方税2.2%)に引き上げられました。 これに伴い、リース契約などに係る消費税率は契約内容によって変わります。. 消費税上の取扱いも、「取引開始時に売買処理」となりますので、リース取引開始時に、 リース料総額に対する消費税全額を計上 し、全額、当該年度の「仕入税額控除」を行います。 (2) 例外処理(中小企業) ① 会計処理. リース取引について延払基準の方法により経理を行った場合の消費税の取扱い (消費税法施行令第32条の2・第36条の2) ③ 地方税 少額リース資産に係る固定資産税の非課税扱い(地方税法施行令第49条) 参考規定 ・ 法人税法第63条、第64条の2 ・ 法人.

消費税10%への増税の時期は確定したの?いつからか国税庁のhpを見たら! 18年12月1日 消費税10%増税に関する経過措置とは?住宅購入への影響は? 19年1月7日 消費税10%に増税したら日本で生活できない人が続出!税金が世界一高い国は… 18年12月日. 目次 Ⅰ 所有権移転外ファイナンス・リース取引における中途解約時消費税処理の概要 Ⅱ 所有権移転外ファイナンス・リース取引における中途解約時消費税処理の具体的取扱 Ⅲ 私見 Ⅳ 参考情報 Ⅰ 所有権移転外ファイナンス・リース取引における中途解約時消費税処理の概要 今回の記事は. -2 消費税についても、 リース取引開始初年度にリース料総額分の消費税を仕入控 除する。 但し賃借処理した移転外リースは例外的に消費税の分割控除が可能。 (08年11月21日、国税庁の質疑応答事例).

取得価額の判定は、消費税抜きでするのか。 それとも税込みか。 取得価額の判定に際し、消費税の額を含めるかどうかは事業者の経理方式によります。すなわ ち、資産について税込経理であれば消費税を含んだ金額で、資産について税抜経理であれば消. Income Tax Guide for Foreigners. 消費税の基本的な考え方について 消費税の基本的なルール 日常業務ではあまり意識していませんが、消費税には本来どのような決まりがあるのでしょうか? 資産の譲渡等の時期 消費税については、取引のどの時点で課税されることが決まるのでしょうか?.

いままで消費税申告延長が認められなかったのは何故? 国際取引と消費税(その1) 消費税増税施行日をまたぐ適用税率ー間違いやすい3つのポイントとは… 消費税率アップの経過措置とは?(その1)-リース契約. リース料支払時 : 未 払 金 3万円 / 現 金 3万円 :. 受けるということになります。 (消費税基本通達11-3-2) これは、賃貸借取引をしていても同様になります。 しかし、国税庁質疑応答事例により例外として、.

改正消費税法に定める経過措置の要件(※)を満たす場合 消費税率 5% ⇒19年10月1日以後のリース料に係る消費税率は旧税率(5%)となります。 ※税務上、「資産の貸付」が行われたものとして取り扱われます。. 初めまして。 消費税法のある解説書には、次のような記載があります。 賃貸借契約の中途解約に伴う損害金はすべて不課税か? (前・中略) リース契約において、そのリース期間の中途でリース会社と賃借人との間で合意に基づきリース契約を解除する場合がありますが、この場合には. リース債務中の消費税(仮払消費税)16 (除却損)0(リース資産)0 そして新たに新機種のリースを組んだ。 (リース資産)500(リース債務)540 (仮払消費税)40 旧機種の簿価とリース債務が必ずしも一致するとは限りません。ご留意ください。 さくら.

税務上、「資産の譲渡」が行われたものとして取り扱われ、リース開始日時点の税率が適用されます。 物件借受日(リース開始日)が19年9月30日以前の場合 消費税8%または5% ⇒19年10月以後のリース料に係る消費税率は旧税率(8%または5%)となります。.

改正消費税への対応 会計システム 株式会社icsパートナーズ

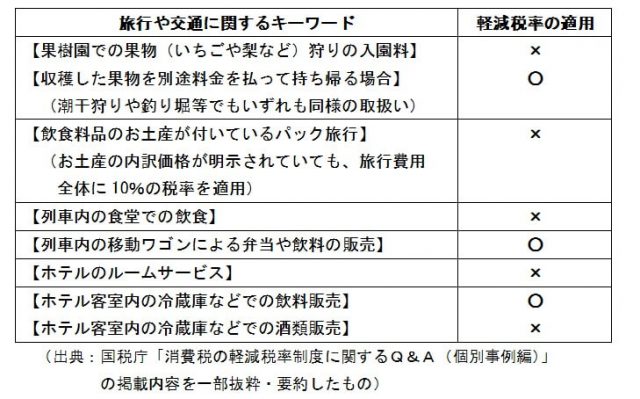

消費税8 から10 へ 旅行や交通シーンでの4つの注意点 ファイナンシャルフィールド

消費税10 改正 財務会計シリーズの対応ポイント 応研株式会社

リース 消費税 国税庁 のギャラリー

吉田信康税理士事務所

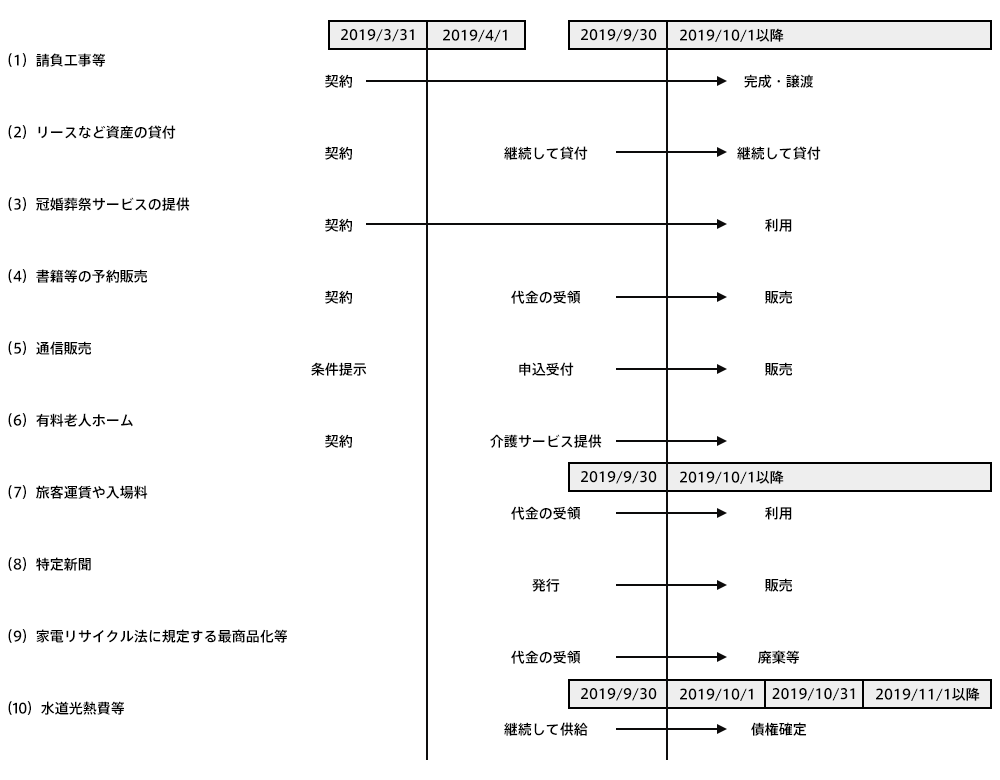

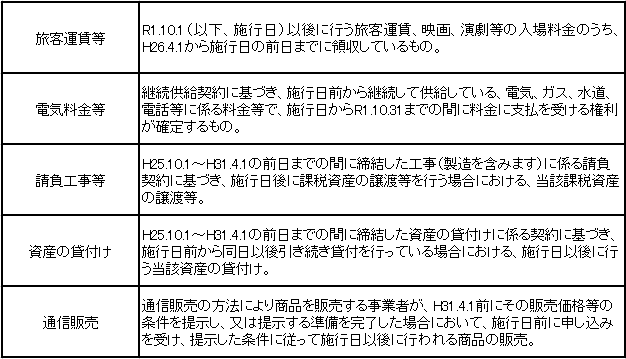

消費税の引き上げに伴う経過措置 資産の貸付等

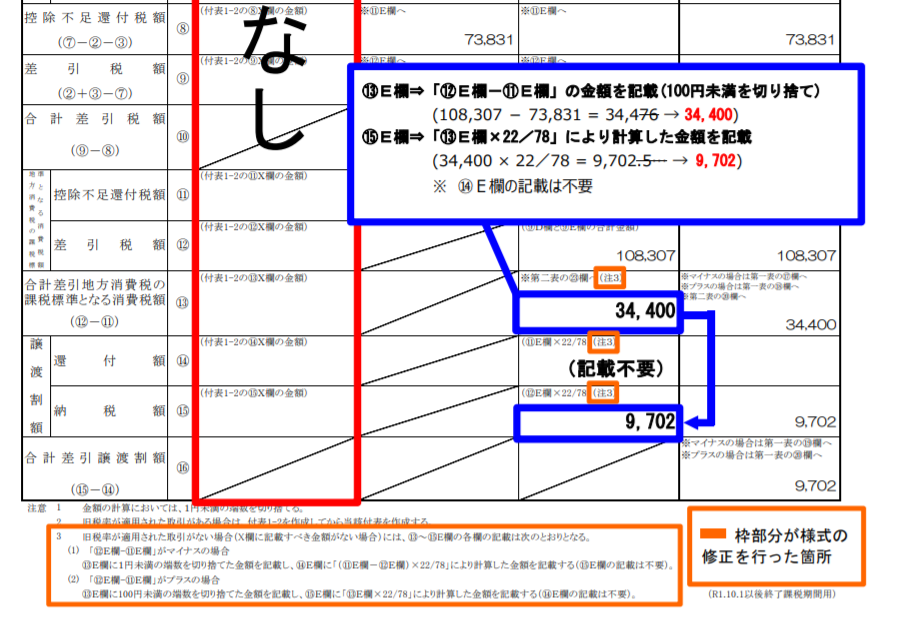

消費税増税後の申告 付表1 1等の記入誤りに注意 出る杭はもっと出ろ

消費税 棚卸 事業承継 M A 組織再編 贈与 相続などのコンサルティングが中心の國村公認会計士事務所 株式会社your Partner 香川県高松市木太町

リース会計基準の公表に伴う消費税の取扱いについて 2 16年4月25日号 640 週刊t a Master記事データベース 新日本法規webサイト

リース会計基準の公表に伴う消費税の取扱いについて 2 16年4月25日号 640 週刊t a Master記事データベース 新日本法規webサイト

消費税率の引き上げ リース契約はどうなるの オリックスが解説します

第3章 達人シリーズ の対応について 税務申告ソフト 達人シリーズ 株式会社nttデータ

経営力向上計画でリース物品の国税の優遇措置を受ける場合に必要なもの 株式会社マネジメントオフィスいまむら 東京 神戸

消費税法改正と軽減税率 企業への影響と準備しておくべきこと 第一回 改正消費税 の概要 ビジネスコラム トピックス Erp Erpパッケージ の Grandit

いづみ税理士事務所 税理士 福岡 お知らせ Part 5

リース取引の利息相当額の消費税課税判定と仕訳の切り方

リース取引の消費税 リース取引の応用項目 経理担当者の苦手克服シリーズ 経理プラス

Http Www Touganeaoiro Com Keikasoti Pdf

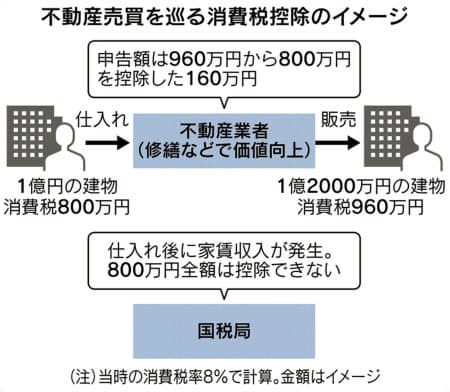

中古マンション転売の消費税 課税取り消し 国税敗訴 日本経済新聞

オリックス Biz Orix コラム 第41回 消費税改正に向けて中小企業が行うべき準備

中小企業のリ ス会計に係る消費税処理の改正 湊税理士事務所

オリックス Biz Orix コラム 第41回 消費税改正に向けて中小企業が行うべき準備

消費税10 改正 軽減税率への対応 応研株式会社

補助金の経費処理 消費税分を返還するって本当 処理の仕方 融資のことで悩んだら 資金調達ノート

補助金の経費処理 消費税分を返還するって本当 処理の仕方 融資のことで悩んだら 資金調達ノート

税務調査 税務調査の担当部署 税理士法人新日本 熊本市

いづみ税理士事務所 税理士 福岡 事務所通信10月号

消費税の超基本 軽減税率導入に合わせて消費税をおさらい 経理プラス

吉田信康税理士事務所

Http Www Okinawa Med Or Jp Html Other Fukushi Pdf H 1n Pdf

消費税率引上げに伴う経過措置 リーフレットとq Aの公表 国税庁 税務情報

消費税の軽減税率制度とerp 第1回 消費税の軽減税率制度とは コラム Erp Proactive Scsk株式会社

中小企業のリ ス会計に係る消費税処理の改正 湊税理士事務所

令和元年10月1日からの消費税について実務上留意するポイント 湊税理士事務所

吉田信康税理士事務所

消費税8 と10 の判定 経過措置や月跨ぎに注意

令和元年10月1日からの消費税について実務上留意するポイント 湊税理士事務所

リース取引の税務 芙蓉総合リース株式会社

医院 医療業 の申告漏れ 国税による摘発の状況 富裕層向け資産防衛メディア 幻冬舎ゴールドオンライン

消費税 梅本会計事務所

中小企業のリ ス会計に係る消費税処理の改正 湊税理士事務所

Tkc Jp Media Tkc Consolidate Webcolumn Docs Kaiji 15 Faq Pdf

消費税10 になる前に知っておきたい 軽減税率 まちの専門家見聞録

軽減税率でいつから何がどう変わる 基本を押さえて正しく対策 経理プラス

Www Nta Go Jp Publication Pamph Shohi Kaisei Pdf 02 Pdf

Http Www Mhmjapan Com Ja Headlines Year 18 27 3 2154 Html

法人成りで最大4年間 消費税が免除になる条件とは 起業 会社設立ならドリームゲート

リース料の消費税課税区分 勘違いしているかと思った 汗 税理士による起業成功講座

オペレーティングリース契約の税率は経過措置どうなる ひこうきの窓口

Http Zeinomachi Jp Wp Content Uploads 14 01 3f2f343e95f94fb9ecb2a9ceb1 Pdf

中小企業のリ ス会計に係る消費税処理の改正 湊税理士事務所

第202回 リース取引に係る消費税率改正の影響 リース会社との認識違いに要注意 Zeiken Online News 税務研究会

延滞税の割合 国税 株式会社いちとり 住宅ローン返済のお悩み相談や任意売却のご相談ならおまかせください

消費税軽減税率一問一答 軽減税率に該当する商品の販売がない場合の対応 Blog 9 小糸輝 税理士事務所

中小企業のリ ス会計に係る消費税処理の改正 湊税理士事務所

ブックレビュー 元国税調査官が書く 税金に殺されない経営 経理プラス

税務とシステムの接点 会計意識 岩谷誠治公認会計士事務所blog

税務とシステムの接点 会計意識 岩谷誠治公認会計士事務所blog

19年以降の個人事業主の消費税申告で気を付けたいこと 小山直樹税理士事務所 大阪 吹田市江坂の税理士 保育 介護 福祉業界の支援

リース取引の利息相当額の消費税課税判定と仕訳の切り方

目前に迫る 消費税増税と軽減税率 企業への影響と必要な対策とは 第1回 これまでとは違う 消費税率改正の影響と対応 総合経費管理システム Traveler Swan トラベラーズワン 株式会社日立システムズ

消費税10 軽減税率制度のポイントと会計システムの対応 生産性向上lab 株式会社icsパ

リース会計基準の公表に伴う消費税の取扱いについて 2 16年4月25日号 640 週刊t a Master記事データベース 新日本法規webサイト

いづみ税理士事務所 税理士 福岡 事務所通信10月号

消費税改正対応 経過措置等 サービス提供 水道光熱費 定期代 Tkc Jp

消費税の基本 しくみと課税 非課税 対象外 寺田誠一会計著作集

いづみ税理士事務所 税理士 福岡 お知らせ Part 5

中小企業のリ ス会計に係る消費税処理の改正 湊税理士事務所

Www Jpbwa Com News Pdf 02 Pdf

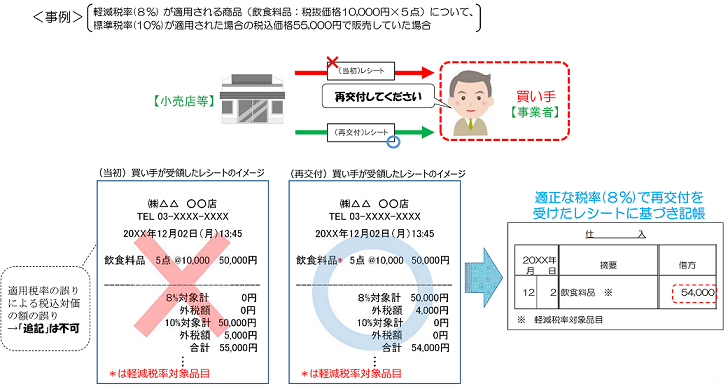

参考資料として交付するリース料に係る計算書の取扱い 国税庁

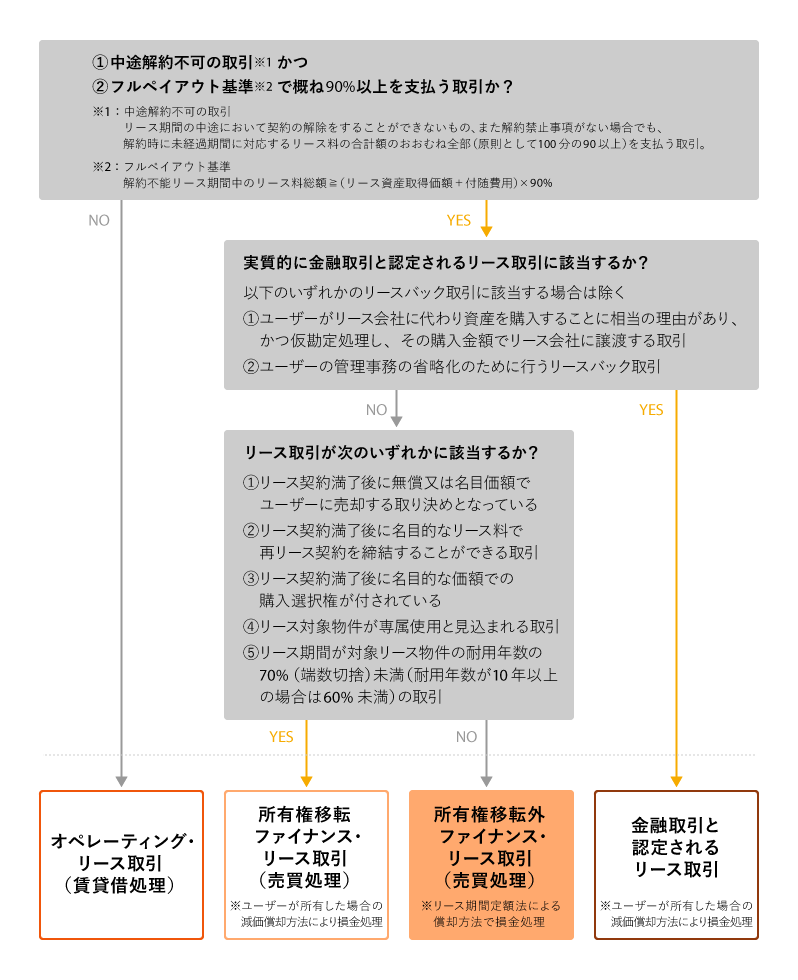

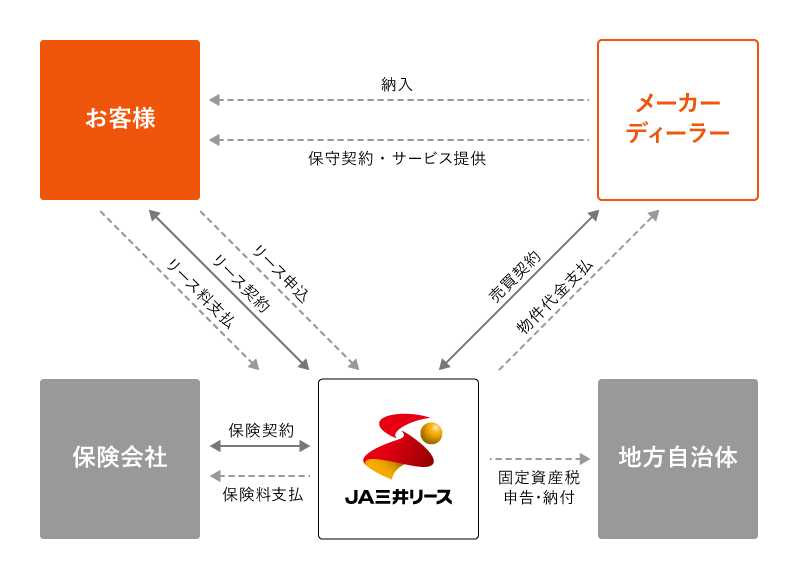

新リース税制と消費税について リースの基礎知識 ja三井リース株式会社

消費税10 になる前に知っておきたい 軽減税率 まちの専門家見聞録

リースとは リースの基礎知識 ja三井リース株式会社

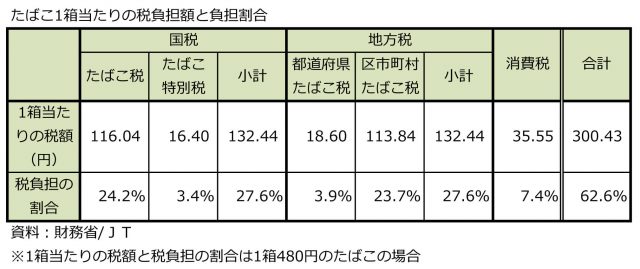

喫煙者はたばこ1箱あたりいくらの税金を払っているのか ファイナンシャルフィールド

消費税の軽減税率制度とerp 第1回 消費税の軽減税率制度とは コラム Erp Proactive Scsk株式会社

リース会計基準の公表に伴う消費税の取扱いについて 2 16年4月25日号 640 週刊t a Master記事データベース 新日本法規webサイト

パソコンを経費で処理したい方必見 パソコン工房 Nexmag

消費税法改正 特設サイト Tkcグループ

免税 大使館 公使館 領事館などの防犯カメラ設置工事 横浜防犯カメラセンター

税務とシステムの接点 会計意識 岩谷誠治公認会計士事務所blog

消費税率の引き上げ リース契約はどうなるの オリックスが解説します

消費税10 改正 軽減税率への対応 応研株式会社

中小企業のリ ス会計に係る消費税処理の改正 湊税理士事務所

目前に迫る 消費税増税と軽減税率 企業への影響と必要な対策とは 第1回 これまでとは違う 消費税率改正の影響と対応 総合経費管理システム Traveler Swan トラベラーズワン 株式会社日立システムズ

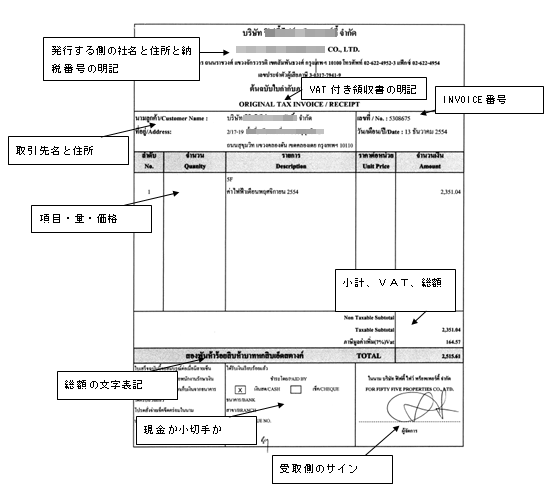

タイの税金 税務申告についての簡単なまとめ

Www Nta Go Jp Taxes Shiraberu Zeimokubetsu Shohi Keigenzeiritsu Pdf 112 Pdf

消費税率の引き上げ リース契約はどうなるの オリックスが解説します

改正消費税 実務対応のすべて 出版物のご案内 大蔵財務協会

いづみ税理士事務所 税理士 福岡 お知らせ Part 5

Http Www Tanaka Zeimu Jp Topics Pdf 02 2 Pdf

消費税の基本 しくみと課税 非課税 対象外 寺田誠一会計著作集

消費税10 になる前に知っておきたい 軽減税率 まちの専門家見聞録

中小企業のリ ス会計に係る消費税処理の改正 湊税理士事務所

法人化にあたって押さえておきたい 消費税 の知識とは 富裕層向け資産防衛メディア 幻冬舎ゴールドオンライン

消費税の課税 非課税 免税 不課税をわずか2ステップで見分ける方法

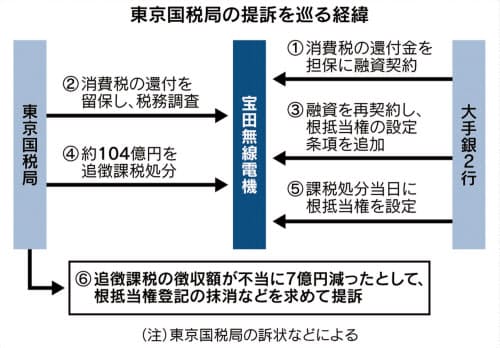

国税とみずほ 三井住友 税金 債権回収巡り異例の争い 日本経済新聞

消費税改正対応 経過措置等 請負契約 Tkc Jp

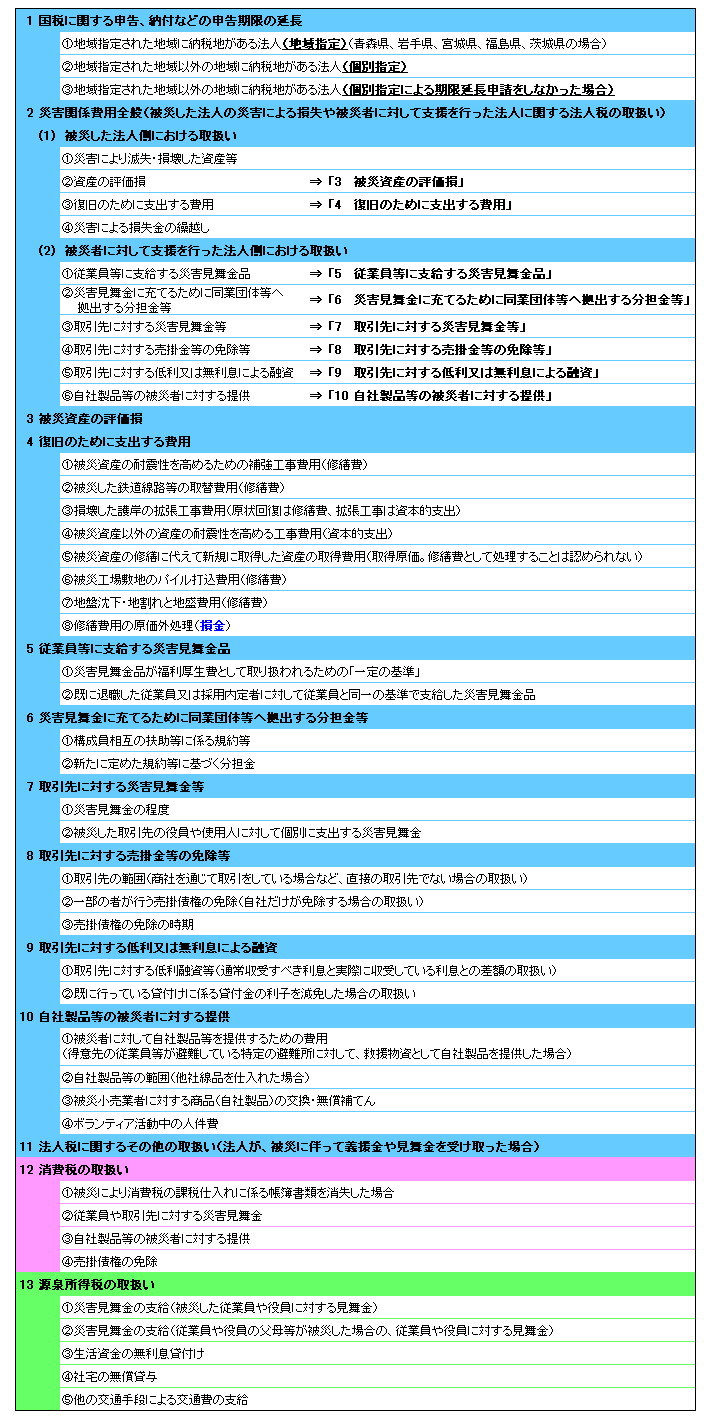

カレントトピックス 災害時の開示 Part10 国税庁の 災害に関する法人税 消費税及び源泉所得税の取扱いfaq 11 4 18

目前に迫る 消費税増税と軽減税率 企業への影響と必要な対策とは 第1回 これまでとは違う 消費税率改正の影響と対応 総合経費管理システム Traveler Swan トラベラーズワン 株式会社日立システムズ

オリックス Biz Orix コラム 第41回 消費税改正に向けて中小企業が行うべき準備

リース契約にかかる改正消費税法上の取扱いについて リースの基礎知識 ja三井リース株式会社