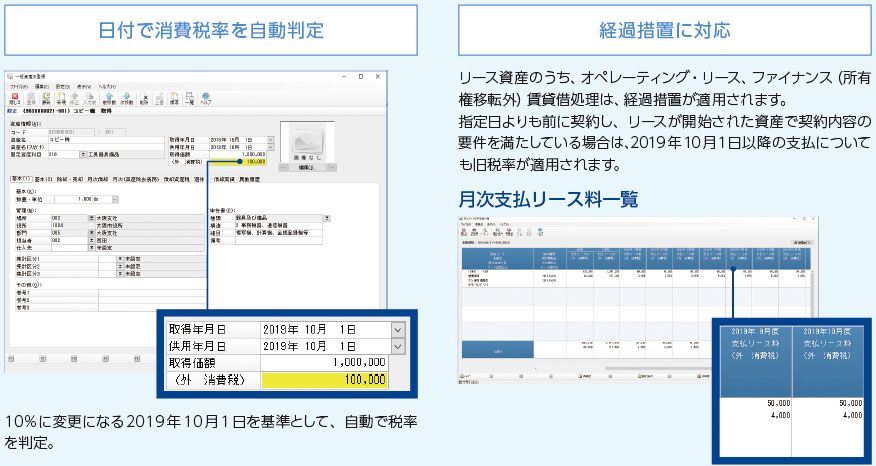

リース 消費税

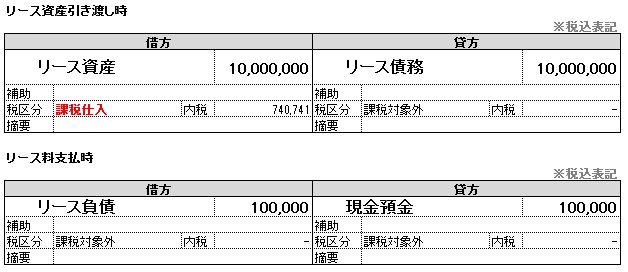

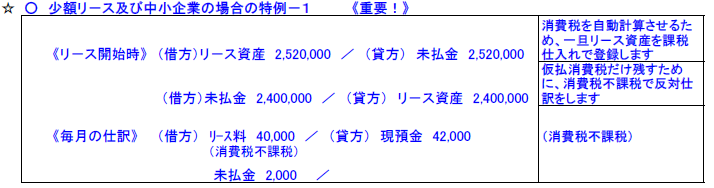

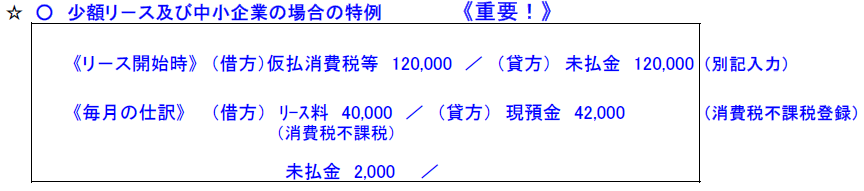

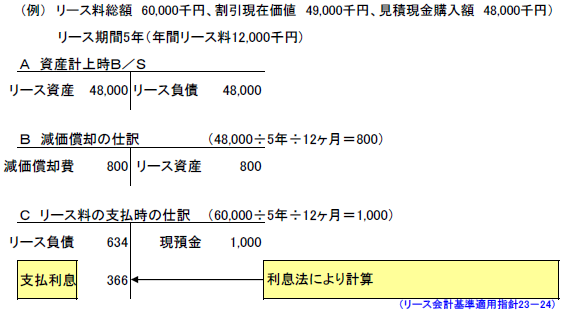

リース取引時(消費税を全額計上) (借方) リース資産 600,000 (貸方) リース債務 630,000 (借方) 仮払消費税 30,000 リース料支払時 (借方) リース債務 10,500 (貸方) 現金預金 10,500 ②賃貸借処理している場合で原則的な処理を行う場合.

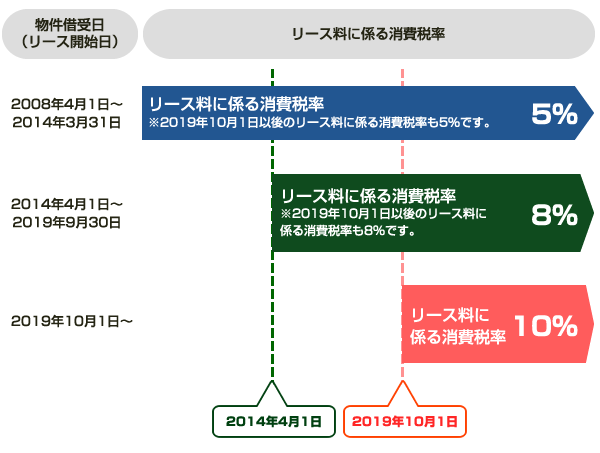

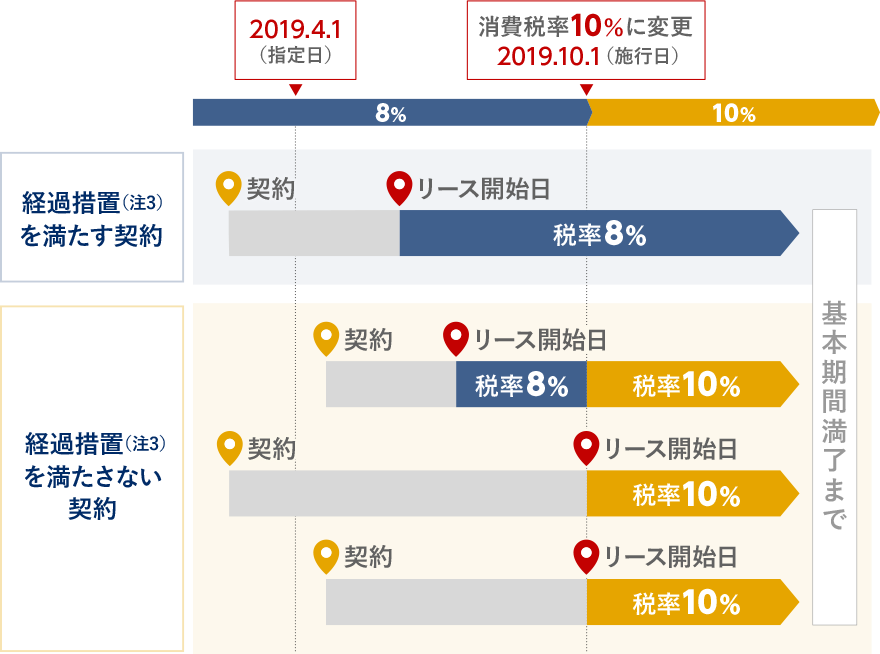

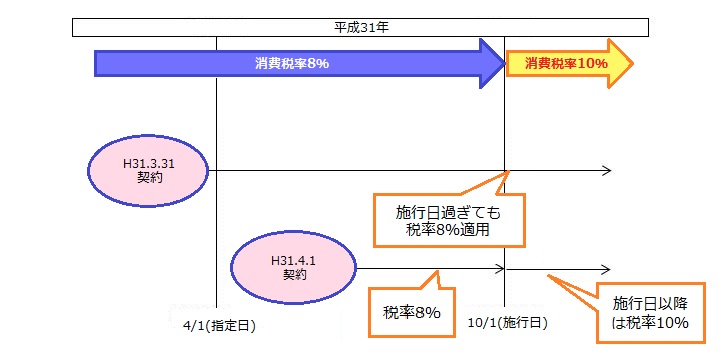

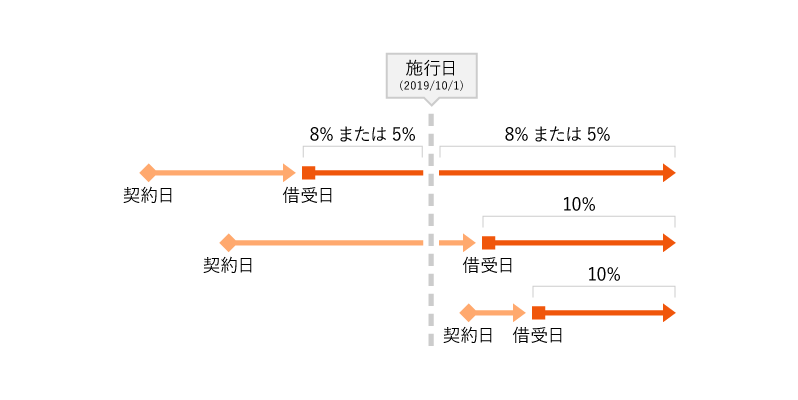

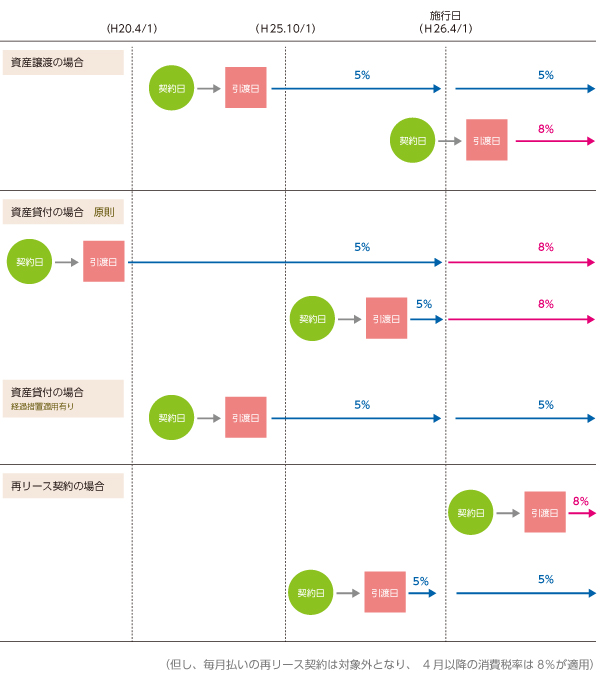

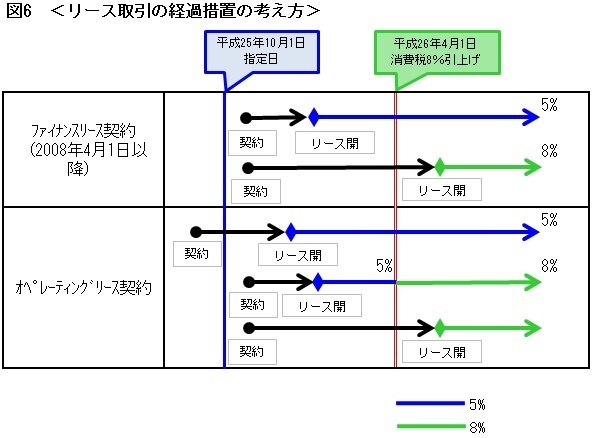

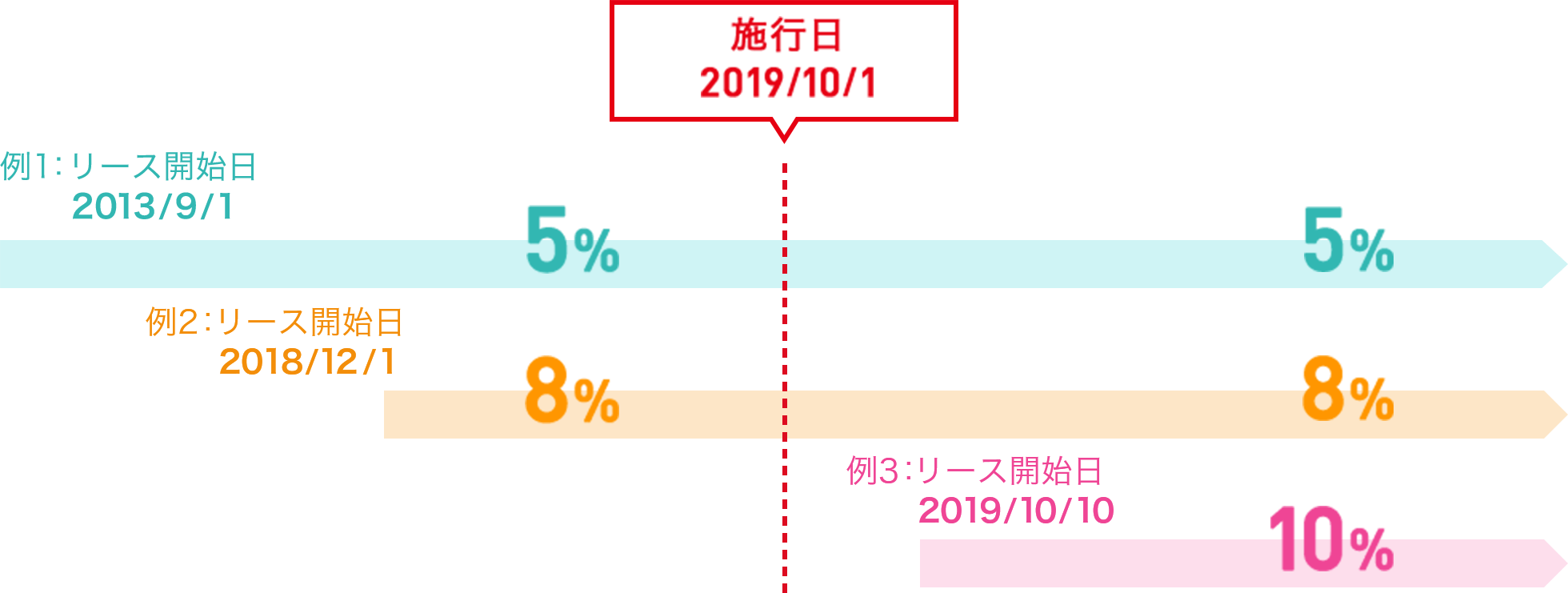

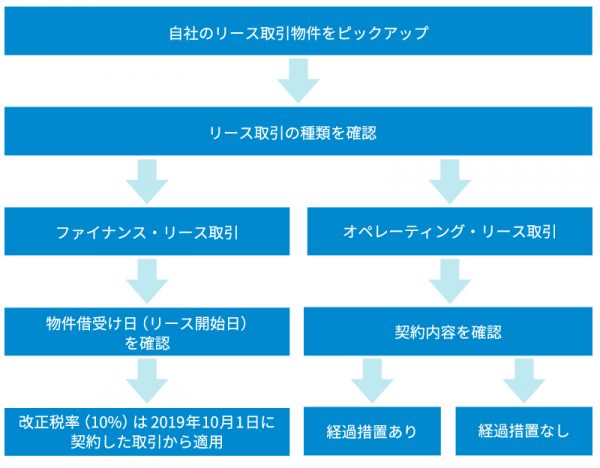

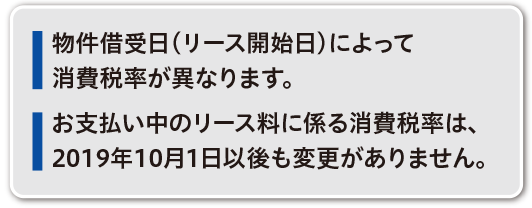

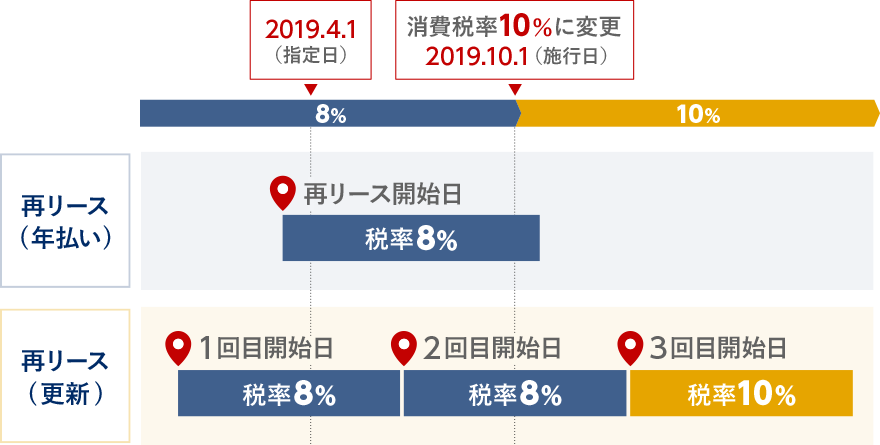

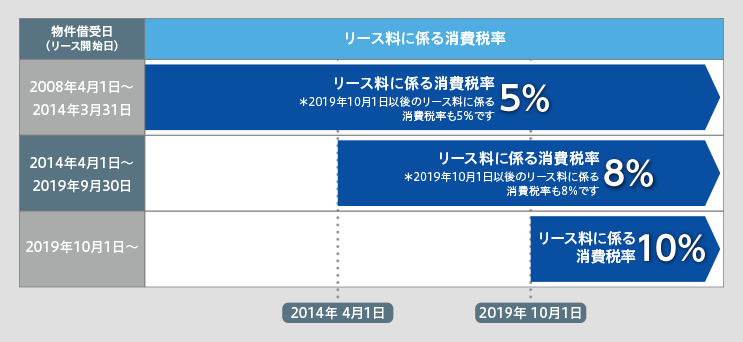

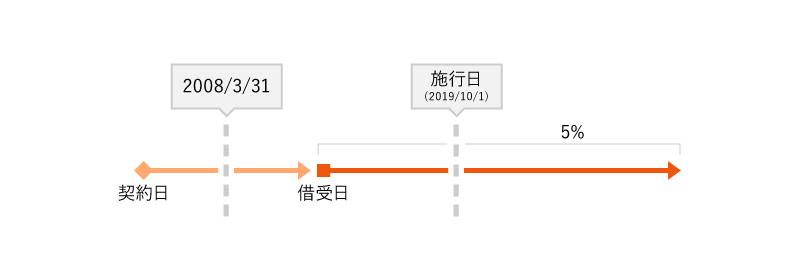

リース 消費税. のリース料等に係る消費税は、以下の通りとなります。 (注1)「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律」を意味します(以下同じ)。 ご契約 施行日以後の消費税の取扱い 区分. 税務上、「資産の譲渡」が行われたものとして取り扱われ、リース開始日時点の税率が適用されます。 物件借受日(リース開始日)が19年9月30日以前の場合 消費税8%または5% ⇒19年10月以後のリース料に係る消費税率は旧税率(8%または5%)となります。. 初めまして。 消費税法のある解説書には、次のような記載があります。 賃貸借契約の中途解約に伴う損害金はすべて不課税か? (前・中略) リース契約において、そのリース期間の中途でリース会社と賃借人との間で合意に基づきリース契約を解除する場合がありますが、この場合には.

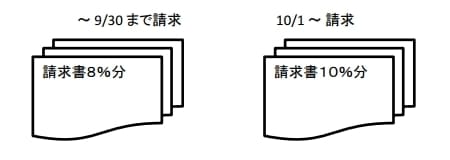

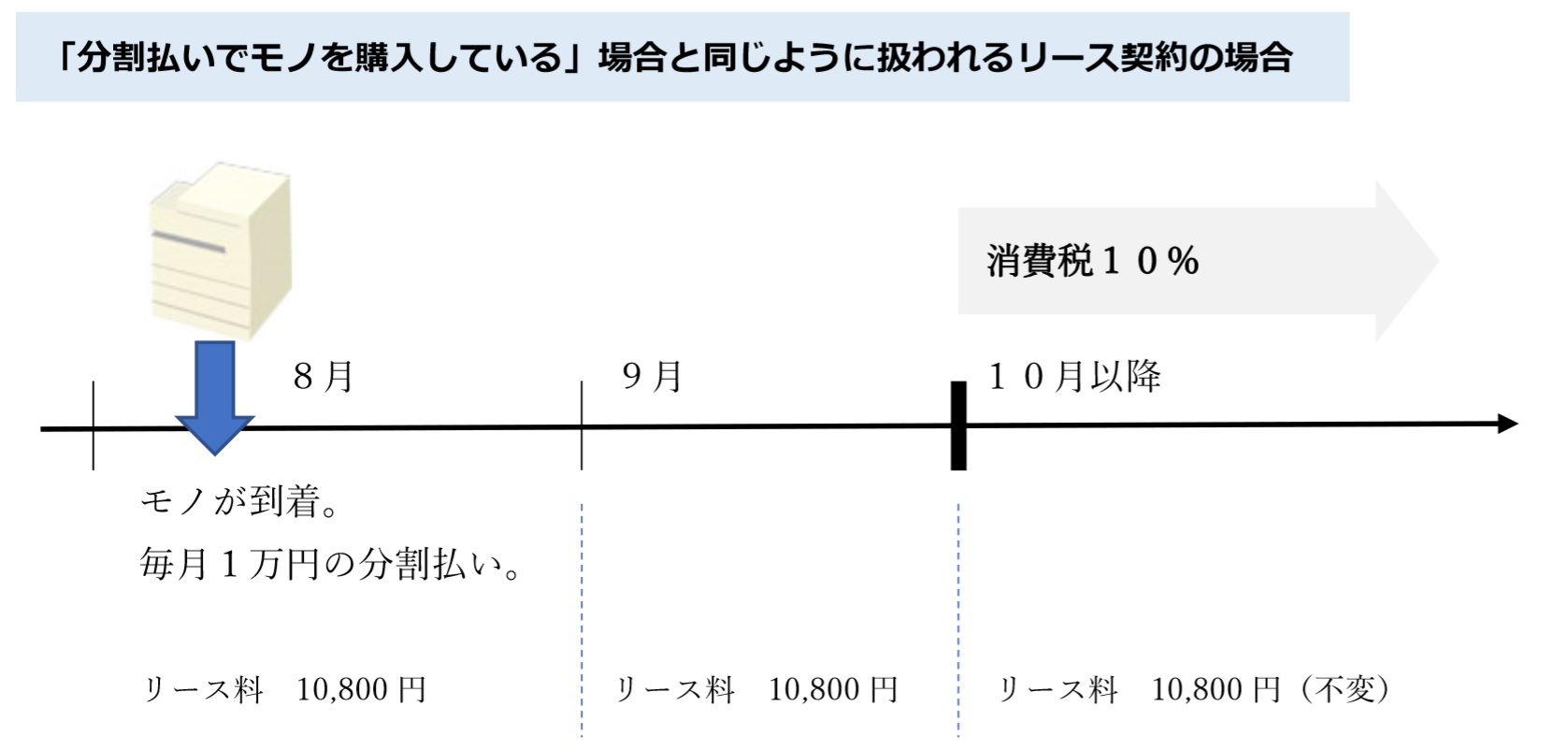

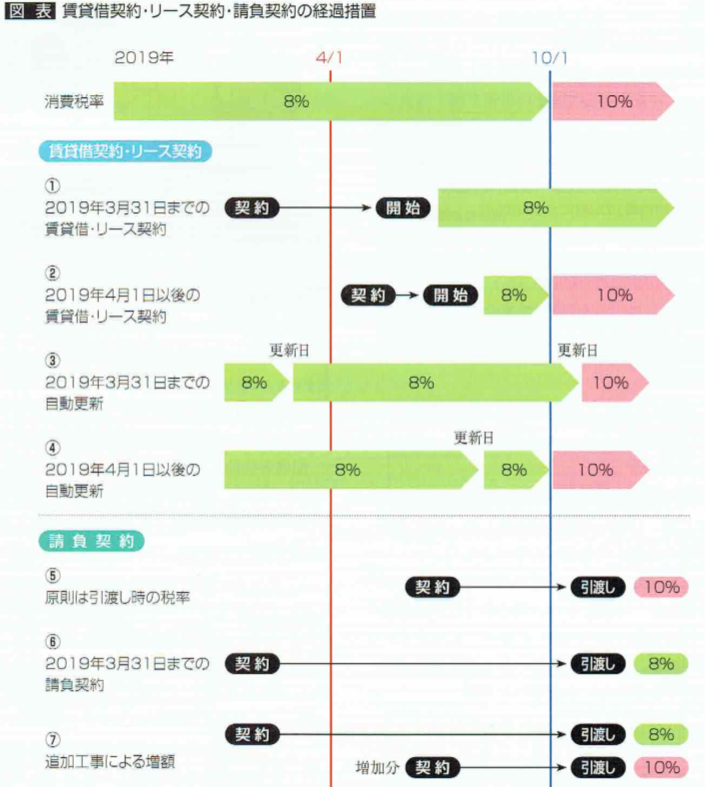

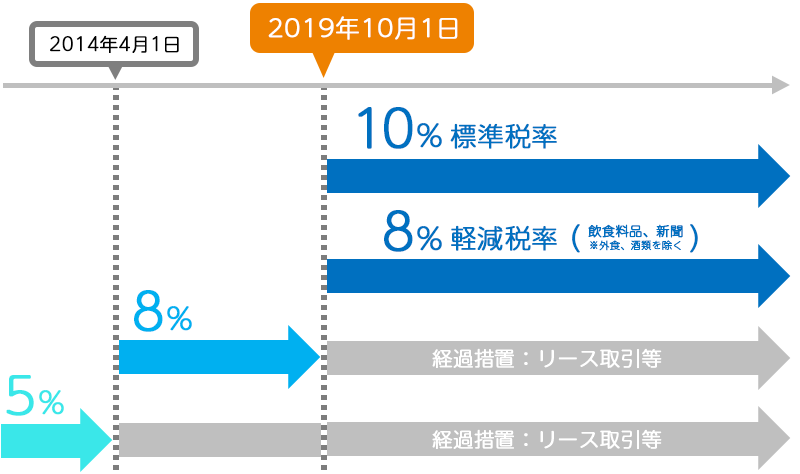

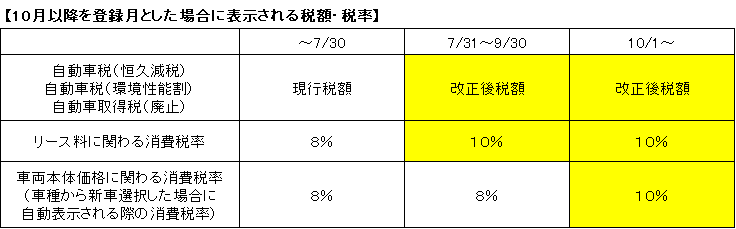

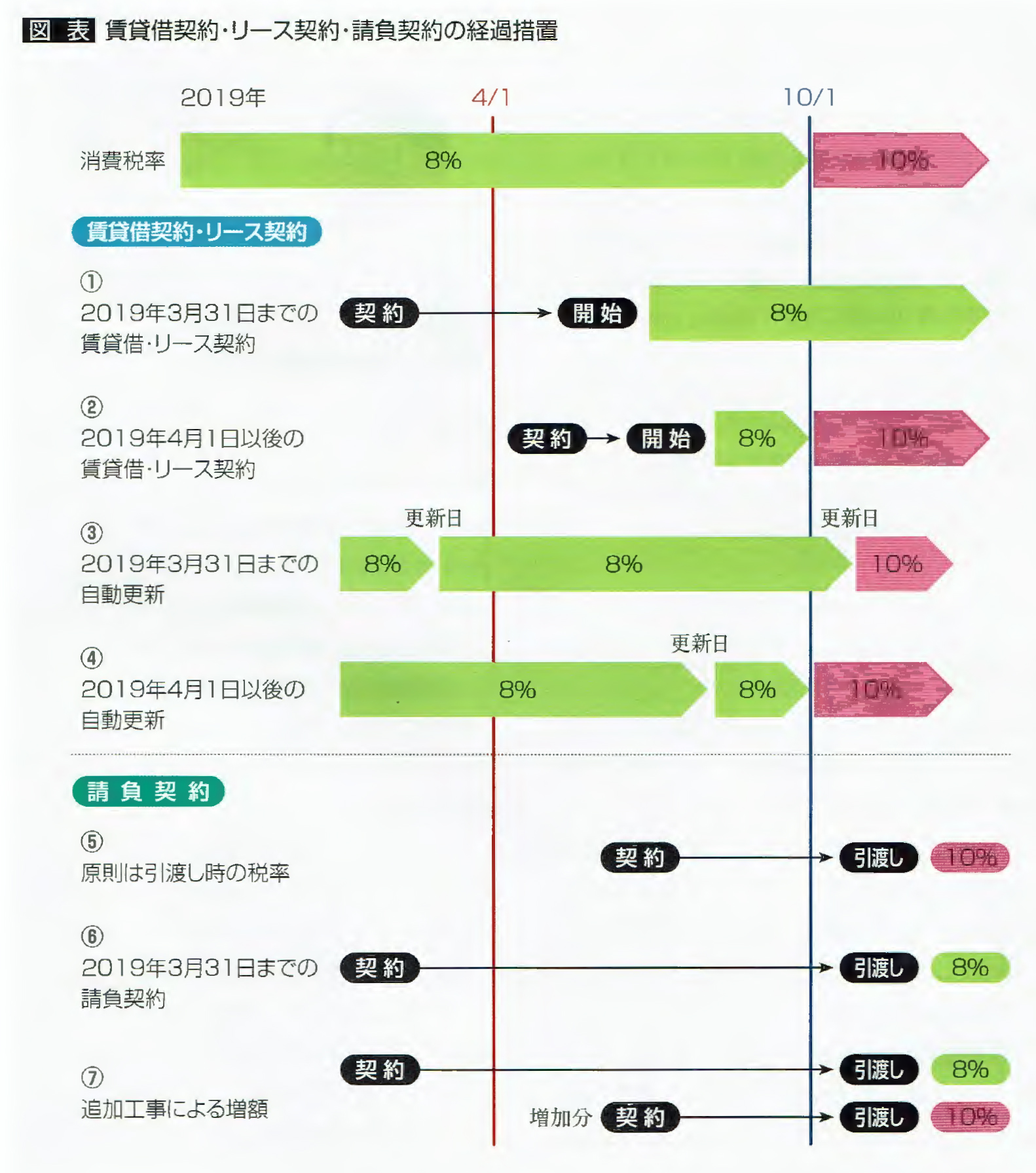

リース契約 はどうなるの? 19年10月1日から、改正消費税法 (※) により、消費税および地方消費税の標準税率が8%から10%(国税7.8%、地方税2.2%)に引き上げられました。. 今回の改正に伴う弊社の消費税率の取り扱いにつきまして、以下ご案内させていただきます。 1.機器・消耗品等の販売について 注文書の受領日および契約締結日に関わらず、19年10月1日以降にご購入いただいた商品に関しては、消費税率10%でご請求させて. たとえば、リース料が100千円の場合でも、それをいつ支払うかによって、消費税の税率や金額が変わります。 支払い日が19年9月30日の場合は、引き上げ前の消費税率 (8%)が適用されます。 したがって、消費税は100千円×8%=8千円となります。.

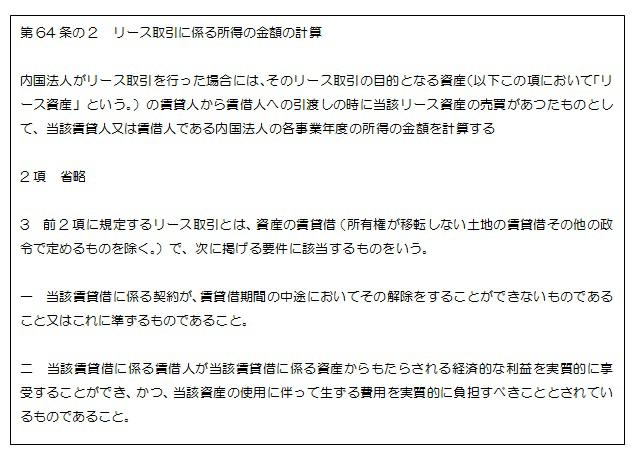

7 消費税の取扱い (平成年11月21日国税庁回答反映分) ①リース取引が原則リース資産の売買として取り扱われることとなったため、リース資産の引渡しがあった時点で、資産の購入があったものとして消費税を計算することとなります。. 「リース取引の税務上の取扱いに関するq&a消費税編」(251kb) 08.11 「賃貸借処理した場合のリース取引の消費税の取扱い」(716kb) リース会社の会計処理. ①複合機のリース期間中に消費税が変わったらどうなる? ②他は消費税の影響を受けてしまう ③リースでの駆け込み需要は大いにある.

消費税経過措置具体的事例編 コピー機リース料メンテナンス費用込み はいさいにいさん サラリーマン税理士のブログ

新車が月々1万円リース 消費税が上がる前に 群馬 館林 グーネットピット

リース取引の消費税 リース取引の応用項目 経理担当者の苦手克服シリーズ 経理プラス

リース 消費税 のギャラリー

オペレーティングリース契約における消費税増税の取り扱い ひこうきの窓口

Www Obcnet Jp Module File Action Faqdownload Name 8f C1 94 Ef 90 C5 97 A6 F8 Ab 8f B0 C9 8d Db B5 81a t 40 c i 93 x 81e 8a 81 5b x C6 B5 C4 Ef 8cv 8f 97 9d F0 B5 C4 E9 8a 81 5b x 95 A8 8c 8f C9 91 Ce B5 C4 81a 8f C1 94 Ef 90 C5 97 A6 w 81 93 Cc 8ex 95 A5 C9 90 D8 E8 91 D6 Ed E9 8f Ea 8d 87 Cc 93o 98 5e 95 Fb 96 40 81 t 40 c i 93 x 81e 8a 81 5b x F0 8cp 91 B1 E9 8f Ea 8d 87 81 84 Pdf Webfaqid 3638 Webfaqfileid 4731 Webfaqno Isreserve

新リース会計基準 税制 北国総合リース株式会社

改正消費税の解説 改正消費税への理解を深めるために 全国設備業it推進会

消費税率の引き上げ リース契約はどうなるの オリックスが解説します

東京ガスリース

消費税10 になったらリース契約はどうなるの 税理士 永岡玲子のブログ

山梨中銀リース株式会社

中小企業のリ ス会計に係る消費税処理の改正 湊税理士事務所

リース会計と税務 リースの基礎 近畿総合リース株式会社

増税後のリース料金 Onix市原店

消費税改正 資産の貸付け リース取引 に関する経過措置 ソーシャル税理士 金子尚弘 Npo クラウド会計

新リース会計 新リース税制 リースの基礎知識 日本包装リース

消費税率の引き上げ リース契約はどうなるの オリックスが解説します

リース取引に関する消費税の取り扱い 税理士法人アクシスの税務トピックス

日建リース株式会社 消費税改定に伴う 10月請求書について

リース税制 東京センチュリー株式会社

リース取引の税務 芙蓉総合リース株式会社

安心のサポート Obc Membership Support Service

院長先生の税務相談 35 リース関連税務で注意すべき点 Tkc全国会 医業 会計システム研究会 Tkcグループ

改正消費税への対応 会計システム 株式会社icsパートナーズ

リ ス会計の改正 更新版は 09 1 9 中小企業のリース会計に係る消費税処理の改正 です 湊税理士事務所

リース取引の利息相当額の消費税課税判定と仕訳の切り方

誤りの多いリース取引 返品等の消費税の処理 梅本会計事務所

1年分の料金を前払した場合の消費税の扱い 会計意識 岩谷誠治公認会計士事務所blog

会計ソフトはpca 10 消費税改正 ピー シー エー株式会社

消費税10 になったらリース契約はどうなるの 税理士 永岡玲子のブログ

新リース税制と消費税について リースの基礎知識 ja三井リース株式会社

カーリースに消費税はかかる 増税によるリース料金の変化と知っておきたいこと カルモマガジン

リース取引の利息相当額の消費税課税判定と仕訳の切り方

個人リースについて 個人のお客さま Mmcダイヤモンドファイナンス株式会社

複合機と消費税 契約は10 への増税前が 本体 リース 代とカウンター料金への税率変更の影響まとめ 複合機リースならコピー機gメン

オペレーティングリース契約の税率は経過措置どうなる ひこうきの窓口

Www Matsue Leasing Jp Files Original d5c4caa Pdf

リース取引の利息相当額の消費税課税判定と仕訳の切り方

消費税の引き上げに伴う経過措置 資産の貸付等

リース契約にかかる改正消費税法上の取扱いについて リースの基礎知識 ja三井リース株式会社

リース会計基準の公表に伴う消費税の取扱いについて 2 16年4月25日号 640 週刊t a Master記事データベース 新日本法規webサイト

新リース税制と消費税について リースの基礎知識 ja三井リース株式会社

リースの税務 ニッセイ リース株式会社

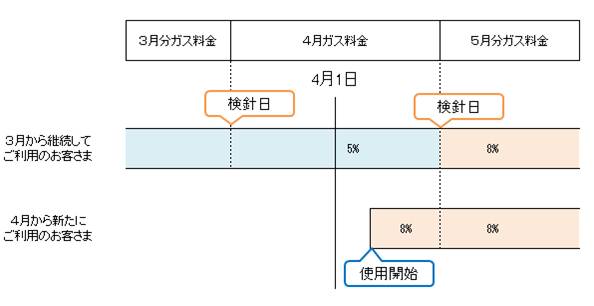

19年10月の消費税法改正に伴うガス料金改定のお知らせ お知らせ 静岡ガスエネルギー

改正消費税法とリース取引

消費税率10 への引上げに伴う賃貸借 請負契約等の注意点 ブログ 小柳津会計事務所

消費税率引上げに伴う経過措置 リーフレットとq Aの公表 国税庁 税務情報

08j1job4l9cb7044c9gc5rng45d3myeuta Com Oyakudachi E6 B6 E8 B2 E7 A8 8e E5 97 E7 A8 8e E5 8d 81 Ab Ab B9 81 Ab E4 B9 97 8a E6 8f 9b 81 81 9f E6 96 B9 81 8c 81 8a E5 Be 97

会計ソフトはpca 10 消費税改正 ピー シー エー株式会社

消費税q a リース料金支払予定表 の取扱い

リース会計基準の公表に伴う消費税の取扱いについて 2 16年4月25日号 640 週刊t a Master記事データベース 新日本法規webサイト

新リース会計基準によってリース取引の賃貸借処理が変わる 中小企業の税金と会計 J Net21 中小企業ビジネス支援サイト

リース会計基準の公表に伴う消費税の取扱いについて 2 16年4月25日号 640 週刊t a Master記事データベース 新日本法規webサイト

Www Obcnet Jp Module File Action Faqdownload Name t 40 c i 93 x 81e 8a 81 5b x 8e 91 8ey Cc 95 90 Ac26 94n4 8c 8e C8 8c Cc 8a 81 5b x 97 Bf 81a 8f C1 94 Ef 90 C5 97 A6 w 81 93 C5 90 Bf 8b 81 A0 C1 8f Ea 8d 87 Cc 8ed 96 F3 97 E1 Pdf Webfaqid 3703 Webfaqfileid 4256 Webfaqno Isreserve

消費税法改正 特設サイト Tkcグループ

リース会計基準の公表に伴う消費税の取扱いについて 1 16年3月28日号 636 週刊t a Master記事データベース 新日本法規webサイト

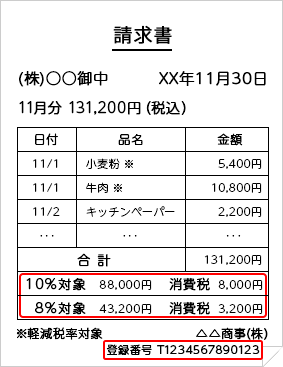

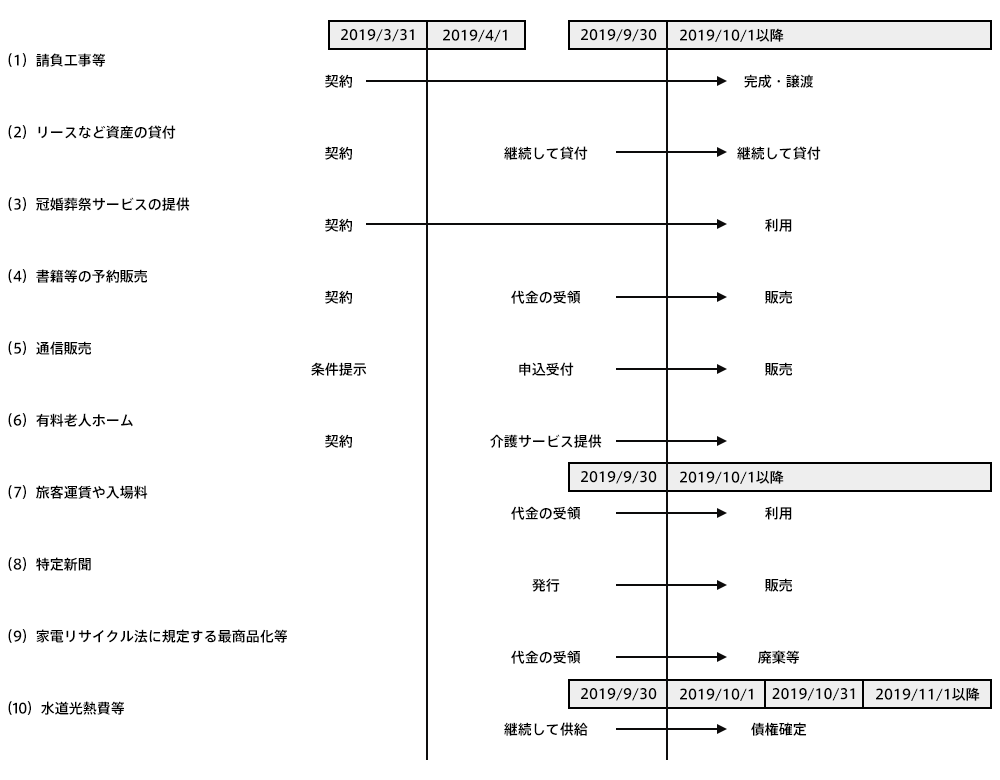

消費税における資産の譲渡等の時期の特例 図を使って解説 税金と会計の教科書

消費税法改正と軽減税率 企業への影響と準備しておくべきこと 第一回 改正消費税 の概要 ビジネスコラム トピックス Erp Erpパッケージ の Grandit

リース事業協会に聞く 消費税法改正でリースを扱う経理現場はどう変わる 消費税 経理ドリブン

コラム 改正消費税によるリース取引について 京都市上京区の税務相談は近藤明夫税理士事務所

消費税法改正 特設サイト Tkcグループ

リース税制 東京センチュリー株式会社

消費税率が引き上げられた際の経過措置について

ビジネス編 第4回 税務 意外に複雑な消費税の計算方法 それを知れば節税できるケースも 税理士法人サクセスブレイン税理士 田野口和矢 消費税増税14徹底攻略 ダイヤモンド オンライン

リース取引について貸手と借手で判定が異なるときの消費税の処理 太田達也の視点 Ey新日本有限責任監査法人

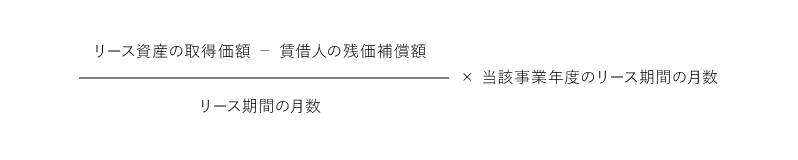

リース料の計算事例

ホンダカーリース契約に係る改正消費税法上の取扱いについて クレジット カーリース Honda

株式会社セディナオートリース Cawlsトピックス 19 07 31

リース料の消費税課税区分 勘違いしているかと思った 汗 税理士による起業成功講座

リース契約に関する10月1日以降の消費税の取り扱い 渋谷広志税理士事務所 江東区 江戸川区エリアの税理士

中小企業のリ ス会計に係る消費税処理の改正 湊税理士事務所

リース会計と税務 リースの基礎 近畿総合リース株式会社

消費税法改正対応 Tkcの会計ソフト Fxシリーズ Tkcグループ

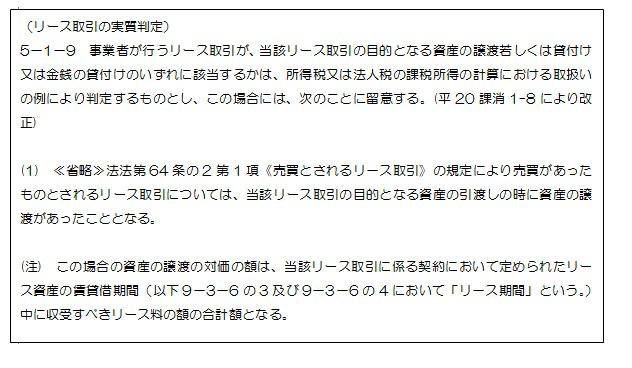

消費税q a リース取引の実質判定

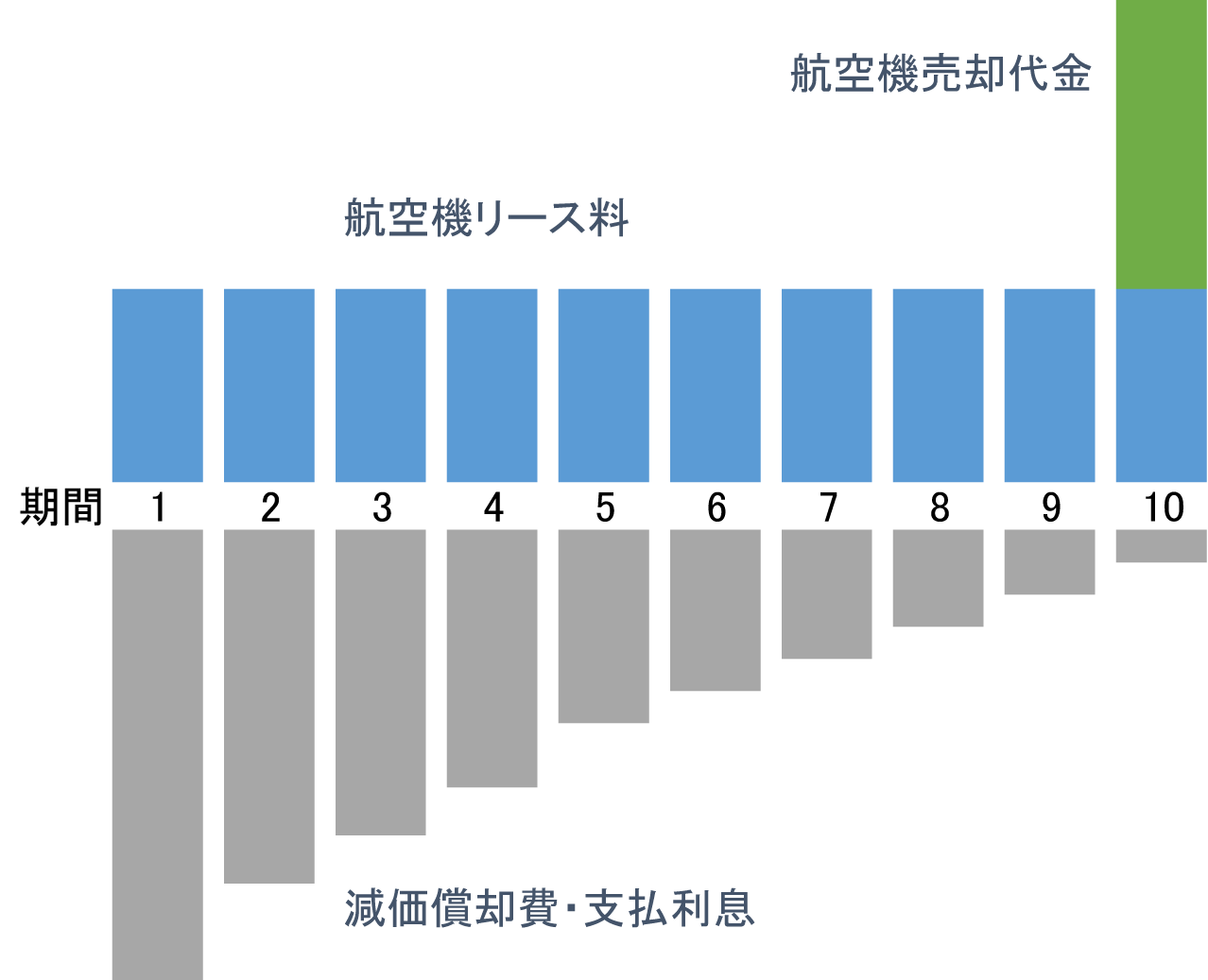

航空機オペレーティングリースによる節税対策 ー 中央合同会計事務所

美容機材を リースで買う と 消費税を二重に支払うことになるって知ってました 愛知県 美容室の開業から成功まで導く税理士 中嶋政雄 社労 中嶋有美

リース事業協会に聞く 消費税法改正でリースを扱う経理現場はどう変わる 消費税 経理ドリブン

改正消費税法とリース取引

消費税の引き上げに伴う経過措置 資産の貸付等

リース事業協会に聞く 消費税法改正でリースを扱う経理現場はどう変わる 消費税 経理ドリブン

リース税制 東銀リース株式会社

中小企業のリ ス会計に係る消費税処理の改正 湊税理士事務所

消費税率の引き上げ リース契約はどうなるの オリックスが解説します

新車が月々1万円リース 消費税が上がる前に 群馬 館林 グーネットピット

消費税率10 への引上げに伴う賃貸借 請負契約等の注意点 町田市 相模原市の税理士 会計事務所 T A三宅会計事務所

所有権移転外リースの解約の消費税は 賃貸借処理をしている場合は 記事詳細 Infoseekニュース

改正消費税法とリース取引

リース会計基準の公表に伴う消費税の取扱いについて 2 16年4月25日号 640 週刊t a Master記事データベース 新日本法規webサイト

ニュース トピックス詳細 ご案内 消費税改正後リース料につきまして 公式 原宿自動車 新車リース 定額エコノリくん 軽39 8万円専門店 コバック モドーリー

リ ス会計の改正 更新版は 09 1 9 中小企業のリース会計に係る消費税処理の改正 です 湊税理士事務所

税目別 税務調査のポイント 経営改善ナビ

消費税10 改正 財務会計シリーズの対応ポイント 応研株式会社

リース契約にかかる改正消費税法上の取扱いについて リースの基礎知識 ja三井リース株式会社

参考資料として交付するリース料に係る計算書の取扱い 国税庁

Http Www Aftc Or Jp Content Files Am Press Shohizeiritsu Taiou 19 Pdf

リース契約に関する10月1日以降の消費税の取り扱い 渋谷広志税理士事務所 江東区 江戸川区エリアの税理士

Q92 リース取引解約時の会計処理 消費税の取扱い 借り手

消費税が10 にあがったら 増税前だから考えること ˆoˆ Acs

中小企業のリ ス会計に係る消費税処理の改正 湊税理士事務所

北海道ガス株式会社 お知らせ 消費税法の改正および延滞利息に関するq a